- いつものお買物でポイントがどんどん貯まる

- 割引サービス等の優待特典も受けられる

- 各種保険が付帯・紛失盗難時も安心

初心者向けに、審査に通りやすいクレジットカードを徹底解説!

使えばわかる、クレジットカードは便利でお得です!

ただし、クレジットカードを作るには安定した収入が必要…と思いこんでいませんか?

実は最近では、学生や主婦でも作れるクレジットカードが多数あります。

クレジットカードを使うことで「ポイント還元」や「キャッシュバック」のメリットを受けられるなら、アナタはクレカを作りませんか?

今や世の中はキャッシュレス決済の花ざかり。買い物を現金で支払うなんて勿体ない。

しかし様々な事情で、「クレカは欲しいけど審査に通るかなぁ」と、そんな不安をお持ちの方もいらっしゃるでしょう。

クレジットカードの審査基準は、一般には公開されていません。

しかし、カード会社の示す申込対象者やネットの口コミから、初心者でも作りやすいクレジットカードの傾向がわかります。

この記事を読めば、きっとあなたにピッタリなクレジットカードが見つかります。

※2023年現在の情報になり、お申込みの際はご自身でご判断ください。

1位 ドンキ最強!マジカドンペンカード

- ドン・キホーテでの利用でポイント還元率が常に1.5%

- majicaランクがアップするとポイント還元率最大5.5%

- 電子マネーmajica搭載、majica公式アプリとの連動で更にお得

「驚安の殿堂」でおなじみのディスカウントストア「ドンキ・ホーテ」。

雑貨、食料品から衣類、家電まで揃っており、よくお買物に行く方も多いのではないでしょうか。

ドンキでのお買い物がグッとお得に・便利になるクレジットカードといえばマジカドンペンカードです。

通常ポイントは200円ごとに1P(0.5%還元)ですが、ドンキで買い物すれば200円で3P(1.5%還元)。

majica公式アプリにカードを登録すれば、いつでも好きなだけチャージして、チャージによるポイントを貯めることだってできちゃいます。

マジカドンペンカードはすべてのドンキファンと主婦の方に絶対におすすめです!

申込対象者

満18歳以上の安定した収入のある、電話連絡可能な方(高校生は除く)

| 年会費 | 無料 |

| 発行までの期間 | 1週間~10日間ほど |

| 還元率 | 0.5%~1.5% |

| 国際ブランド | |

| おすすめポイント! | majicaアプリにカード登録で、入会後3ヶ月間はどこでもポイント還元率5%! |

2位 最短5分発行!年会費無料 セゾンカード インターナショナル

- ポイント有効期限のない「永久不滅ポイント」

- ネットショッピングがお得!ポイント還元率が最大15%

- ウェブ申し込みで最短即日、デジタルカードなら最短5分で発行

セゾンカード インターナショナルで貯まるポイントは「永久不滅ポイント」。

その名のとおり有効期限の無く、せっかく貯めたポイントが消えてしまう心配がありません。

貯めたポイントは、1ポイント=5円でショッピングの利用金額に充当したり、Amazonギフト券やマイルなど他のポイントと交換できます。

さらにポイントを使って投資の疑似体験もできるので、使い勝手に困りません。

ネットショッピングでの利用も、「セゾンポイントモール」を経由することでポイント還元率がグーンとアップ!

楽天市場、Amazon、Yahoo!ショッピングなど有名ショッピングサイトがお得になります(最大15%還元)。

そして最大の特徴は、発行までのスピード!デジタルカードなら申込みから最短5分でセキュリティ性能の高いカードを受け取れますよ!

申込対象者

18歳以上(高校生は除く)で連絡可能な方。かつ発行会社クレディセゾンの提携する金融機関に決済口座をお持ちの方。

| 年会費 | 無料 |

| 発行までの期間 | 最短即日発行(デジタルカードは最短5分) |

| 還元率 | 0.5%~1.0% |

| 国際ブランド | VISA・Mastercard・JCB |

| おすすめポイント! | 永久にポイントが失効しない 国内初のナンバーレスカードでセキュリティが強い |

※ 国際ブランドを変えて、複数枚保有することはできません。

3位 エポスカード

- 「EPOSポイントアップサイト」経由で最大15.0%還元

- 店舗とネットで年4回の10%OFFセールが利用できる

- 海外旅行傷害保険(最高500万円)が自動付帯

エポスカードは丸井グループの会社が発行するクレジットカードです。

基本のポイント還元は200円で1ポイント(0.5%還元)と標準的ですが、人気の秘密は年に4回開催される「マルコとマルオの7日間」というセール!

マルイ内のほぼ全店とネット通販「マルイウェブチャネル」でお買い物代金が10%OFFになります。

この期間に「無印良品」「ユニクロ」などの人気店のセールが重なると、なんと割引もダブルに。まとめ買いの大チャンスですね。

エポスカードはマルイ以外でも全国10,000店の提携店で様々な優待が受けらる他、持っているだけで海外旅行傷害保険を利用できる(自動付帯)のもメリットです。

年会費無料で海外旅行傷害保険付きは希少。

申込資格に年収要件等が無い点も、流通系カードらしく申込みやすいカードと言えるでしょう。

申込対象者

日本国内在住の、満18歳以上の方(高校生を除く)。未成年の方はカード発行に際し、親権者さまのご了承が必要になります。

| 年会費 | 無料 |

| 発行までの期間 | 最短即日発行(店頭受取り)、通常約1週間 |

| 還元率 | 0.5%~2.5% |

| 国際ブランド | |

| おすすめポイント! | 全国約10,000店舗で優待を受けられる マルイにて年4回10%割引を受けられる |

4位 リクルートカード

- 基本還元率が1.2%と非常に高い

- リクルートのポイント参画サービス利用で最大4.2%還元

- 海外・国内の旅行傷害保険が付帯(利用付帯)

リクルートカードの最大の魅力は、年会費無料にも関わらず無条件で1.2%の高還元が受けられることです。

一般的なカードの還元率は0.5%なので、リクルートカードなら同じ商品を購入したとしても、2倍以上のポイント還元が受けられることになります。

また「じゃらん」「HOT PEPPER Beauty」といったリクルートのポイント参画サービスで還元率が大幅アップ。

例えば「ポンパレモール」の決済に使えば、全品で3.0%以上還元。これにリクルートカードの基本還元1.2%が加わり、最低でも4.2%の高還元となります。

また年会費が無料にも関わらず、保険関係が充実しているのも大きな魅力。

リクルートカードの決済で、海外旅行傷害保険(最高2,000万円)と国内旅行傷害保険(最高1,000万円)、ショッピング保険(最高200万円)が付帯しています。

旅好きな方には特にオススメでしょう!

申込対象者

18歳以上で安定した収入のある方。または18歳以上で学生の方(高校生を除く)。未成年の方は親権者さまの同意が必要です。

| 年会費 | 永年無料 |

| 発行までの期間 | 最短3営業日 |

| 還元率 | 1.2%~4.2% |

| 国際ブランド | |

| おすすめポイント! | 基本還元率が1.2%と非常に高い |

5位 ビックカメラSuicaカード

- ビックカメラでの利用で最大11.5%の高還元

- モバイルSuicaへのチャージでもポイントが貯まる

- 国内・海外旅行の傷害保険が付帯(利用付帯)

交通系クレカの超定番で人気のビックカメラSuicaカード!本家ビュー・スイカカードより人気なのをご存知ですか?

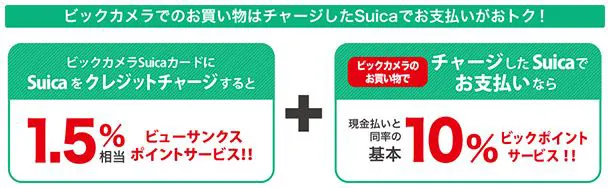

その最大のメリットは、ビックカメラでの利用で最大11.5%の高還元率!

Suicaへのチャージが通常の3倍の1.5%還元なので、このSuicaチャージを利用してポイントの2重取りをすることで、驚異の11.5%還元が実現しますよ。

もちろんビックカメラ以外の決済でも、ビュー・スイカカードと同様に、モバイルSuicaへのチャージやSuicaでの定期券購入で、最大5%の高還元を実現しています。

- モバイルSuicaへのオートチャージで1,000円(税込)につき15ポイント

- モバイルSuicaへのチャージで1,000円(税込)につき15ポイント

- 貯まったビックポイントはSuicaに交換できる!

ただし、定期券が一体化できないのが残念です。

同じハウスカードでも、JR系の百貨店であるルミネが発行するルミネカードは一体化できるんですけどね…。

とはいえ、Suicaへのオートチャージができることは間違いありません。定期券入れに入れておくだけでずいぶん便利です。

年会費は初年度無料で旅行保険付き

ビックカメラSuicaカードの年会費は初年度無料。2年目以降は524円(税込)が必要ですが、年間1回以上の利用で無料になります。

実質無料といえますね。

さらに旅行代金をこのカードで決済すれば、旅行傷害保険が国内最高1,000万円・海外最高500万円付いてきます。国内旅行傷害保険は入院・通院・手術までカバーされています。

実質年会費無料でこの保険が付いてくる点も、ビックカメラSuicaカードの魅力のひとつです。

申込対象者

日本国内にお住まいで、電話連絡のとれる満18歳以上の方(未成年の方は親権者の同意が必要です)。ただし、高校生の方はお申込みできません。

| 年会費 | 初年度無料、2年目以降524円(税込)※前年1回利用で無料 |

| 発行までの期間 | 2~3週間 |

| 還元率 | 0.5%~10.0% |

| 国際ブランド | |

| おすすめポイント! | ビックカメラでの利用で最大11.5%の高還元 Suicaへのチャージでもポイントが貯まる |

-

※本ページにはPRが含まれます。

-

家電の購入におすすめのクレジットカード4枚を比較!

6位 年会費無料でポイント高還元!Orico Card THE POINT

- ポイント還元率が常に1.0%以上

- iDとQUICPayが使えて、少額決済でもポイント還元しやすい

- JALマイル・ANAマイルどちらにも交換可能

通常の決済で100円=1ポイント(1.0%還元)が貯まる、高還元率が人気のオリコカード ザ ポイント。

iDとQUICPayを搭載しているため、コンビニでの少額決済でも活躍します。

しかも月末の合計利用金額に対してポイントが付与されますから、少額決済でもムダがでません。

効率よくポイントを貯めたい方に特におすすめのカードです!

貯まったポイントは、楽天ポイント、Tポイント、Amazonギフト券、nanacoギフトなど他社ポイントに交換可能。

500ポイントからポイント交換できる利便性は、オリコカード ザ ポイントが人気の理由の一つになっています。

申込対象者

原則として年齢18歳以上の方(高校生は除く)

| 年会費 | 無料 |

| 発行までの期間 | 最短8営業日 |

| 還元率 | 1.0%~2.0% |

| 国際ブランド | |

| おすすめポイント! | 入会後6ヶ月間は還元率が常に2%! ※上限5,000ポイント |

どうしてもクレカが欲しい人は「ライフカード(デポジット型)」

「過去に延滞してしまった!」

「いろいろあってカードの審査が不安・・・」

そんな人には、ライフカード(デポジット型)がおすすめです。

一般的なクレジットカードと異なる独自の審査基準となっており、過去に延滞があった人や、カードを持つことに不安のある人を対象とした特別なカードとなります。

ライフカード(デポジット型)はその名が示す通り、デポジット(保証金)を預け入れることで、カードを発行する仕組みです。

年会費+デポジット(保証金)を準備する必要がありますが、その分カードを発行できる可能が極めて高くなります。初年度はカード受け渡し時に、年会費とデポジットを代金引換で支払います。

店舗でのお買物、ネットショッピングや公共料金の支払いなど、クレジットカードとしての使い勝手は一般のクレジットカードと同じです。

キャッシュレス化がどんどん進む中、どうしてもクレジットカードを持ちたいといった人におすすめです。

申込対象者

日本国内にお住まいの20歳以上で、電話連絡が可能な方。

| 年会費/保証金 | 5,500円(税込)/100,000円 |

| 発行までの期間 | 最短3営業日 |

| 還元率 | 0.5%~1.0% |

| 国際ブランド | |

| おすすめポイント! | 過去に金融事故があっても審査に通りやすい |

審査が甘いクレジットカードってあるの?

結論をいうと「審査の甘いクレジットカード」はありません。また審査が100%通るクレジットカードもないです。

審査では申込者が信用できる人物か確認するため、信用情報を参照します。参照のうえで問題がない場合、クレジットカードが発行されます。

このときクレジットカードの初心者の方からすると、申込をすることでスピーディーにカードが届く点から、クレジットカードの審査は甘いものと誤認することもあります。

審査通過のコツまとめ

クレジットカード会社は、申込み者の年収・生活維持費・クレジット債務から支払見込額を算出して、カード発行時の「ショッピング枠」を決定します。

下記に申込み時のポイントをまとめました。

- 年収は自己申告

- 生活維持費も自己申告

- クレジット債務には一括払いの支払いは含めない

申込みブラックとは?

個人信用情報機関には、クレジットカードに申込みを行った履歴も半年間残ります。

そのため半年の間に何社にも申込みを行っている場合は、多重申込み(申込みブラック)という状態になり、「お金に困っているのではないか」という見方をされてしまいます。

これは審査に悪い影響を与えますので、短期間にクレジットカードを申込む場合は2社程度にとどめておくことが大事になります。

クレジットカードが作れたらクレジットヒストリーを育てよう!

クレジットカードを利用した分をきちんと返済できているかの実績のことを「クレジットヒストリー」といいます。

毎月の支払をきちんと行うことで、その点が実績として認識され信用力が高くなるのです。

まずクレジットカードを1枚もって、毎月の支払を遅れずにきちんと行っていけば、2枚目以降のグレード高いクレジットカードの審査に通りやすくなります。

クレジットヒストリーを育てていくことは非常に重要ですので、1枚目のカードが出来たらきちんと支払いの実績を作ることを心がけましょう。

クレジットカードは世の中に数多くありますが、審査の基準となると深く考えない場合もあると思います。

今回ご紹介したカードは、どれも審査についてはおススメですので、詳細記事も是非参考にしてみてくたさいね。

一度もクレジットカードを作ったことがないのに落ちる事があるの?

💡 クレジットカードを一度も作ったことがないのに審査に通らないことがあるのはナゼか?

それは、クレヒスが真っ白だからです。

クレジットカードの支払い遅延や債務超過があると、金融事故として信用情報機関のブラックリストに記録が残ります。

ただその事故情報も5年で消えると言われています。つまり・・・

クレヒスが真っ白だと、「過去に事故情報があったのではないか」と少なくとも疑われてしまうワケです。

クレジットカード会社側も、より慎重になります。

申込者が30代や40代の方で、勤続年数、勤務先、年収、など高スペックを誇っていてもクレヒスが真っ白だと不利な審査になります。

もちろん20代の方にもクレヒス真っ白説は当てはまりますが、20代の方で審査に通らないのはクレジットカード会社が行う審査で落とされている可能性が大きいかと思われます。

また近年では携帯端末を分割払いで支払っている方がほとんどだと思います。これが大きな落とし穴です。

携帯の未納が3ヵ月以上あると事故情報としてクレヒスに傷がつきます。

つまりブラックリストと呼ばれる状況になるのです。

たかが携帯代、クレカは使わず携帯会社に直接払ってるから大丈夫!と思っていると思わぬ落とし穴にはまってしまいます。

こういった状況から初めてのクレジットカードでも審査に落ちることがあるのです。

※こちらのページからアクセスしたクレディセゾン公式ページに記載のないキャンペーンは対象外となります。 あらかじめご了承ください。