「子供の教育費って、平均でいくらぐらい?」

「教育費はかなりの額が必要って聞いたけど、貯められるか不安…」

子ども一人にかかる教育費は家計への負担が大きいのではないかと、不安に感じる人は多いです。

公立校のみの進学であれば1,000万円が相場ですが、私立へ進学する可能性を考えると2,000万円は必要だといわれます。

しかしいきなり2,000万円の教育費が必要だとなっても、すぐに用意できるような金額ではないですよね。

このページでは、子供の年齢に合わせて教育費にかかる平均額を丁寧に解説していきます。

段階的に必要なお金が用意できるよう、子供の成長に合わせて計画的な貯蓄をするための参考にしてください!

教育費を確実に貯める4つの方法も、あわせて解説するので要チェックですよ。

記事後半ではお得な支援制度を紹介するので、うまく活用して子どもの将来に備えましょう!

※当記事は2023年現在の情報になります。

幼稚園~大学までの平均教育費はいくら?

子供の成長は嬉しいとはいえ教育費が家計にかける負担は、どの家庭でも共通する悩みです。

まずは幼稚園~大学までにかかる教育費の平均額を、それぞれのステージごとに確認しておきましょう。

「いつ」「どの程度」の教育費が必要になるのか、事前に把握しておくことで計画的に教育費を貯めていけます。

計画性を持つことで、学費を支払う直前に「お金が足りない!」と慌てることもありません。

では下記それぞれの教育機関でかかる、教育費の平均額をチェックしていきましょう!

- 幼稚園・保育園にかかる費用

- 小学校にかかる費用

- 中学校にかかる費用

- 高校にかかる費用

- 大学にかかる費用

- 子供一人あたりにかかる教育費の総額

なお、教育費の内訳は「学校教育費」「学校給食費」「学校外活動費」の3つです。

「学校教育費」は授業料や教材代などの費用、「学校外活動費」は塾や習い事などの費用を指します。

①幼稚園・保育園にかかる費用

幼稚園と保育園にかかる教育費を、それぞれ解説していきます。

幼稚園の公立と私立でかかる教育費とその内訳は、下記表の通りです。

| 幼稚園(年間) | ||

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 120,738円 | 331,378円 |

| 学校給食費 | 19,014円 | 30,880円 |

| 園外活動費 | 83,895円 | 165,658円 |

| 年間合計 | 223,647円 | 527,916円 |

| 3年間合計 (3~5歳) |

649,088円 | 1,584,777円 |

幼稚園は公立と私立では、教育費が大きく異なりますね。

3年間の合計額の差は、なんと2倍以上です。

私立幼稚園の方が公立に比べて数が多いので、私立幼稚園に通う可能性も考えて幼稚園のための教育費は余裕を持って貯めておきたいところですね。

保育園の認可と認可外でそれぞれかかる、教育費3年間の合計額の目安は下記表の通りです。

| 保育園(3年間) | ||

|---|---|---|

| 認可 | 認可外 | |

| 教育費 3年間合計 |

約75万円 | 約141万円 |

保育園にかかる教育費は国の基準を満たした認可保育園か、それ以外(認可外)の保育園かで費用に2倍近い差があります。

なお保育園にかかる教育費の目安には、習い事などの「園外活動費」は含まれません。

保育園に通う子供に習い事をさせたい場合は、その分の費用は別途見積もりましょう。

ただし、2019年10月以降から「幼児教育・保育の無償化」が実施されました。

詳細は後述で解説しますが、制度対象となる幼稚園・保育園・こども園を利用するなら基本的に無料(月額限度額がある場合も)になりますよ!

家庭への負担の大幅な軽減が期待できるので、ぜひチェックしてください。

②小学校にかかる費用

下記表は、公立・私立小学校ごとにかかる教育費の内訳と合計額です。

| 小学校(年間) | ||

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 63,102円 | 904,164円 |

| 学校給食費 | 43,728円 | 47,638円 |

| 学校外活動費 | 214,451円 | 646,889円 |

| 年間合計 | 321,281円 | 1,598,691円 |

| 6年間合計 (1~6年生) |

1,926,809円 | 9,592,145円 |

6年間通う小学校では、公立と私立で教育費総額の差はさらに大きくなり5倍近いです。

私立小学校に6年間通うだけで、1,000万円近い教育費がかかっていますよ。

公立学校のみに進学した場合の相場が1,000万円なので、子供一人に最低限必要な教育費とほぼ変わりません。

特に授業料や制服代にかかる学校教育費と、習い事などにかかる学校外活動費の差が大きいことが分かります。

子供の将来はもちろん重要ですが小学校から食費などの養育費も増えていく傾向にあるので、このタイミングで私立へ進学するかどうかは慎重に検討したほうが良いですね。

③中学校にかかる費用

公立・私立中学校にかかる教育費の内訳や合計額を、下記表でご覧ください。

| 中学校(年間) | ||

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 138,961円 | 1,071,438円 |

| 学校給食費 | 42,945円 | 3,731円 |

| 学校外活動費 | 306,491円 | 331,264円 |

| 年間合計 | 488,397円 | 1,406,433円 |

| 3年間合計 (1~3年生) |

1,462,113円 | 4,217,172円 |

授業料などの学校教育費は、公立と私立で圧倒的な差があります。

小学校とは違い、学校外活動費では大きな差はありませんね。

しかし私立では年間の学校給食費が3,731円と少ないですが、基本的に給食を実施している学校が少ないのが理由です。

④高校にかかる費用

公立・私立の高校にかかる教育費の内訳や合計額は、下記表の通りです。

| 高校(年間) | ||

|---|---|---|

| 公立 | 私立 | |

| 学校教育費 | 280,487円 | 719,051円 |

| 学校給食費 | – | – |

| 学校外活動費 | 176,893円 | 250,860円 |

| 年間合計 | 457,380円 | 969,911円 |

| 3年間合計 (1~3年生) |

1,372,072円 | 2,904,230円 |

高校3年間でかかる教育費は、公立と私立で2倍ほどの差がありますね。

特に授業料など、学校教育費の差が大きいです。

高校では公立でも私立でも給食は実施されていないので、学校給食費はかかっていませんね。

とはいえ給食費に代わって弁当代や食堂代などが、別途発生することを覚えておいてください。

なるべく食堂・購買・コンビニの利用を避け弁当を作るようにすれば、手間は掛かりますが節約につながりますよ。

詳細は後述で解説しますが、公立・私立どちらでも受けられる「高等学校等就学支援金制度」があるのでなるべく活用しましょう。

条件を満たす家庭であれば支援金を受け取られるので、家計にかかる教育費の負担を軽減できますよ!

⑤大学にかかる費用

続いて大学にかかる教育費を、実家暮らしと一人暮らしをする場合とで、それぞれ比較していきましょう。

まずは実家から通う場合に、大学にかかる費用を下記表にまとめました。

| 実家暮らし | 大学(4年) | |||

|---|---|---|---|---|

| 国立大学 | 公立大学 | 私立大学文系 | 私立大学理系 | |

| 教育費 | 約243万円 | 約257万円 | 約398万円 | 約542万円 |

実家暮らしでは、上記の教育費に加えて通学費や食費が別途発生しますが、費用はかなり抑えられます。

大学から一人暮らしをする場合は、約8万円/月が生活費の目安です。

下記表は、一人暮らしでかかる生活費を加えた教育費の平均額をまとめたものになります。

| 一人暮らし | 大学(4年) | |||

|---|---|---|---|---|

| 国立大学 | 公立大学 | 私立大学文系 | 私立大学理系 | |

| 教育費 + 生活費 (8万円×12ヵ月分) |

約339万円 | 約353万円 | 約494万円 | 約638万円 |

一人暮らしの場合、初期費用として下記の費用が発生するのを忘れないでくださいね。

- 引っ越し代

- 敷金・礼金

- 家具や家電の購入費

一部のご家庭を対象とした大学の授業料無償化も2020年4月にはスタートしたので、興味のある人はチェックしてみてください。

⑥子供一人あたりにかかる教育費の総額

幼稚園~大学までにかかる教育費の総額を、下記表の通り公立・私立でまとめたのでご覧ください。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 約67万円 | 約158万円 |

| 小学校 | 約192万円 | 約959万円 |

| 中学校 | 約146万円 | 約420万円 |

| 高校 | 約137万円 | 約290万円 |

| 大学 | 約400万円 | 約500万円 |

| 合計 | 約942万円 | 約2,327万円 |

教育費の総額は、公立のみの進学で約1,000万円、私立のみの進学で2,000万円以上かかっています。

私立は公立と比較して、2~3倍の教育費がかかるとみておくと良いですね。

教育費の総額は、事前に公立と私立を組み合わせたシミュレーションしておくことをおすすめします。

最低限の費用で教育費の準備計画を立ててしまうと、急な出費などで「教育費が足りない!」と困る可能性もあります。

また教育費に余裕があれば進路の選択肢が増え、子供がやりたいことを応援できますよ。

教育費を準備し始めるタイミングはいつがベスト?

教育費を貯めるには、いつから準備を始めればいいのか悩む人は多いです。

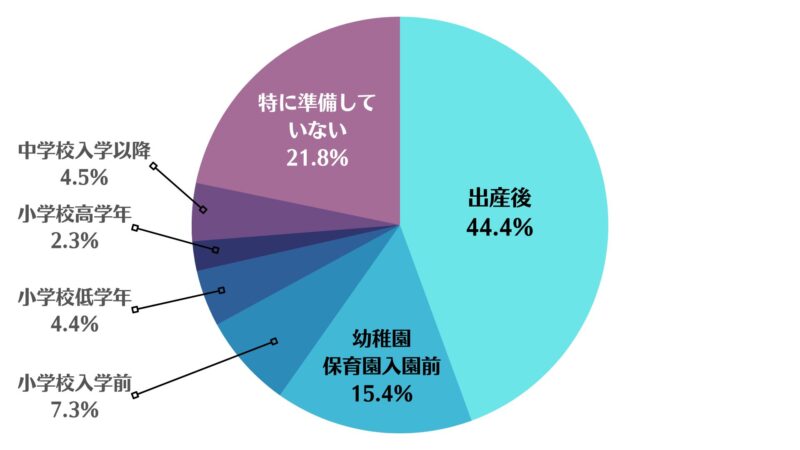

下記グラフは、家庭で教育費を準備し始めるタイミングをまとめています。

最も一般的なのは子供を出産してからで、半数近い44.4%の人が教育費の準備を始めます。

最も一般的なのは子供を出産してからで、半数近い44.4%の人が教育費の準備を始めます。

幼稚園や保育園に入園するまでが15.4%、小学校入学前が7.3%でした。

小学校入学以降に教育費の準備を始める人の割合は、あわせて11.2%です。

特に準備していない21.8%の人たちは、教育費を準備する必要を感じていない層も含まれています。

結論、出産後のタイミングで教育費を意識して貯めていくのが、最も一般的でベストなタイミングといえるでしょう。

なるべく早い時期から準備し始めた方が、家庭への負担が軽減されますよ。

子供のための教育費を貯める4つの方法

早期から教育費の準備を始めたとしても、お金が貯まるか不安に思っていませんか?

教育費を捻出する方法はさまざまあるので、ベストな方法だけを知りたい人もいるでしょう。

効率良く教育費を貯める方法を、下記の4つ解説しますので参考にしてくださいね。

- 学資保険(子ども保険)に加入する

- 定期預金・積立定期預金をする

- ジュニアNISAを始める

- 投資信託を利用する

ポイントはどれか一つに絞るのではなく、複数を組み合わせておくことです。

4つの方法からバランス良く組み合わせることで、子供のライフステージに合わせて無理なく教育費を準備できますよ。

①学資保険(子ども保険)に加入する

学資保険(子ども保険)を利用して、教育費を貯める家庭は多いです。

学資保険とは貯蓄型の生命保険で、毎月保険料を支払って子供の教育費を貯めていきます。

入学時や進学時に満期保険金や祝い金を受け取れ、基本的に18歳になるタイミングを満期とすることが多いです。

数百万ほどの教育費が必要となる大学進学のタイミングで、保険料が受け取れるのでかなり助かりますね。

保険料は満期または中途解約時にしか受け取れないので、子供の教育費を使用してしまわないか心配な人におすすめの方法です。

学資保険は両親(契約者)が死亡した場合はそれ以降の保険料が免除されるうえ、契約通り満期保険金や祝い金を受け取れます。

万が一のリスクに備えられる点が、学資保険のメリットです。

デメリットは途中で保険料を引き出せないこと、中途解約時に元本割れのリスクがあることです。

また保険商品によっては、満期金が支払った保険料より低いものもあります。

保険加入時は、契約内容をよく吟味してからにしてください。

②定期預金・積立定期預金をする

定期預金や積立定期預金をして、教育費を貯める家庭も多いですね。

それぞれの特徴は下記の通りです。

- 定期預金

あらかじめ定めた期間、任意の金額を専門口座に預ける

預けた期間中に発生した利息も上乗せされる

預金期間は1ヵ月~10年と幅広く選べる - 積立定期預金

毎月一定額を普通預金から振り替える

定期預金より金利が低めに設定されている

収入に応じて預金額が調整できる

どちらも中途解約しない限り、途中でお金を引き出せません。

学資保険(子ども保険)と同様に、教育費に手をつけてしまわないか心配な人や貯金が苦手な人におすすめの方法です。

ただし超低金利の現在は、預金していても金利はほぼ付きません。

普通預金よりは金利が良いとはいえ、基本的に預けた金額以上にお金が増えると期待しない方が良いですね。

ただ貯金額が減る心配はないので、地道にコツコツと教育費を貯めるのに向いています。

③ジュニアNISAを始める

次におすすめの教育費を貯める方法は、ジュニアNISAの活用です。

ジュニアNISAは未成年を対象にしたNISAで、投資で得た利益が非課税になる制度です。

年間80万円まで、最長5年間が非課税になります。

未成年者が18歳になるまで払出し制限があるので、教育費を貯めやすいです。

とはいえ元本保証が保証されているわけではないので、元本割れのリスクがあることは覚えておきましょう。

④投資信託を利用する

投資信託を利用して、教育費を効率よく貯める方法もあります。

運用を投資のプロに任せられるので、投資に関する専門的な知識がなくても気軽に始められますよ。

少額からでも始められるので、家庭への負担を気にしすぎることもありません。

中長期的に運用することで、堅実に資産を増やしていけるのがメリットですね。

投資信託の利用で、子供の教育費だけでなく自分たちの老後資金の確保にも期待ができます。

ただし元本保証がない点には、注意しましょう。

市場動向や世界情勢によっても運用成績は変動するため、リスクはゼロではありませんよ。

教育費は支援制度を活用するのがおすすめ

教育費を効率良く貯めたいなら、教育費支援制度の活用がおすすめ!

支援金があれば教育費にかかる負担が減るので、子供が多い家庭も安心です。

まずは支援制度にはどのようなものがあるのか確認し、条件や支給額をチェックしていきましょう。

- 児童手当

- 高等学校等就学支援金

- 給付型の奨学金

- 私立高校授業料実質無償化

- 幼児教育・保育の無償化

児童手当

児童手当は、中学校を卒業するまでの児童を養育している家庭を対象に支給されます。

児童手当の支給額は下記の通りです。

| 年齢 | 支給額 |

|---|---|

| 3歳未満 | 15,000円(一律) |

| 3歳~小学校終了前 | 10,000円 *第3子以降は15,000円 |

| 中学生 (1~3年生) |

10,000円(一律) |

| 年収1,200万円を超える世帯は対象外 *扶養人数により年収額の上限値は変更される |

|

子供が3歳未満の世帯は一律で15,000円、3歳以上から小学校修了前までは10,000円(第3子以降は1万5,000円)、中学生は一律10,000円が支給されます。

児童手当を受け取るには住所のある自治体に申請し、認定されなければなりませんよ。

なお扶養人数にもよりますが、基本的に年収1,200万円を超える世帯では児童手当は支給されません。

高等学校等就学支援金

高等学校等就学支援金とは公立高校または私立高校に通う生徒に対して、授業料の一部もしくは全額を支援する制度です。

年収約910万円未満世帯の学生が、制度の対象となります。

高等学校等就学支援金制度の支給額は、下記表の通りです。

| 学校 | 支給額(月額) | |

|---|---|---|

| 公立高校 | 全日制 | 9,900円 |

| 定時制 | 2,700円 | |

| 通信制 | 520円 | |

| 私立高校 (全日制・定時制・通信制) |

9,900円 *世帯所得や学校種により追加支給の場合あり |

|

参考元:文部科学省『高等学校等就学支援金制度』

給付型の奨学金

給付型の奨学金は、2020年4月以降実施が始まった比較的新しい制度です。

経済的な理由により大学や専門学校への進学が厳しい人たちが対象で、将来返還する必要がありません。

これまでも返還不要の給付金はありましたが、新制度では申込対象の幅が広がりました。

給付型の奨学金の主な特徴は下記の通りです。

- 非課税世帯以外も申込可能

- 面談・レポートを通して学習意欲を評価

- すべての学校が対象ではない

- 定期的に審査がある

ただし給付型奨学金が支払われるのは、入学後です。

入学金や授業料納付期限までに、資金の用意が間に合わない可能性を考慮しておきましょう。

また審査によって受給基準を満たしていないと判断された場合は、支給の打切りや返還要求をされる場合がありますよ。

私立高校授業料実質無償化

2020年以降、年収590万円の世帯を対象に私立高校の授業料が実質無償化されることとなりました。

全日制の私立高校の授業料が、年間最大396,000円まで支援されます。

世帯年収約910万円未満であれば、年額118,800円が支給されますよ!

参照元:文部化科学省『私立高校授業料実質無償化』

幼児教育・保育の無償化

2019年以降、3~5歳の子供を対象に幼稚園・保育園・認定こども園の利用を原則無料とする「幼児教育・保育の無償化」が実施されました。

認可外の施設や預かり保育の場合は、自治体から「保育の必要性の認定」を受けた家庭に限り費用の一部が減免されます。

0~2歳の子供でも年収360万円未満などの一定の条件を満たしていれば、無償化の対象となりますよ。

ただし通園送迎費・食費・行事費の3つは、無償化の対象外なので注意してください。

教育費が足りない場合におすすめの対策

教育費を貯める計画を入念にしたとしても、予想外の出費でお金が足りなくなる場合だってありますよね。

しかし子供の選択肢はできるだけ狭めたくないのが、どの両親にも共通する親心です。

万が一「教育費が足りない!」となった場合は、下記の方法で対策できますよ。

- 貸与型の奨学金

- 教育ローン

ただし上記どちらも返済する必要があるので、返済計画を立てたうえで利用するかを検討してくださいね。

貸与型の奨学金

貸与型の奨学金は、経済的に大学に進学する余裕がない学生にお金を貸し出す制度です。

給付型の奨学金とは違い、貸与型の奨学金は大学を卒業したら長期的に返済しなければなりません。

貸与型給付金は、下記の2種類あります。

- 第一種奨学金(無利子)

- 第二種奨学金(利子がある)

借りられる金額は、進学する大学・実家暮らし(一人暮らし)・入学年度など状況によって変わります。

実際に借りられる金額がいくらになるのか、事前に確認しておくと良いですよ。

教育ローン

教育費が足りない場合、教育ローンの利用も検討してみましょう。

教育ローンは国・民間金融機関が扱うものと、それぞれ選べます。

国の教育ローンの特徴は、下記の通りです。

国の教育ローン

- 奨学金との併用が可能

- 返済期間は最長15年

- 最大借入金額は350万円(一定の条件を満たした場合に限り450万円)

- 世帯年収に上限がある(子供一人の場合は世帯年収790万円以内、など)

他方で民間金融機関の教育ローンは、国の教育ローンに比べて所得上限や融資額が高いです。

カード型の教育ローンもあり、必要なときに都度借入ができるので利便性も高いですね。

それぞれ条件を確認して、より適したものを選ぶと良いですよ。

子供の教育費を確実に貯めたい人はキッズ・マネー・ステーションがおすすめ!

子供の教育費に関しては、金融教育18年のパイオニアであるキッズ・マネー・ステーションがおすすめ!

お得に教育費を貯める方法から家計のやりくりまで、『子育て世代が必要なお金』に関して体系的に学べる講座が揃っています。

子供が将来お金で困らないよう正しいお金の知識を楽しく学ぶための、親子向けプログラムや講座も豊富です。

教育費の悩みを解消したい人や子供への金融教育に興味がある人は、キッズ・マネー・ステーションまで気軽にご連絡ください!

【まとめ】教育費は平均額から逆算して早めに準備を始めよう

このページでは、子供の教育費の平均額を丁寧に解説していきました。

子供のライフステージごとに必要な教育費の平均を知って、事前に計画を立てて教育費を貯めることをおすすめします。

教育費を貯める方法は、下記の4つをバランス良く組み合わせると良いですよ。

- 学資保険(こども保険)

- 定期預金・積立定期預金

- ジュニアNISA

- 投資信託

また家計の負担を少しでも軽くするために、あらゆる支援金を活用しましょう。

支援金は定期的な条件変更や新制度の導入があるので、自分の家庭が適用される制度はあるのか、こまめなチェックを意識してください。

子供の教育費に関してお得な情報や効率的な貯め方を要領よく学びたい人は、キッズ・マネー・ステーションがおすすめです!

キッズ・マネー・ステーションでは、「お金との上手な付きあい方」を親子で受講できますよ。

親だけでなく子供への金融教育のノウハウが詰まった講座のため、将来への不安も解消できます!