資産形成をいつから始めるべきなのかは、興味を持ち始めた人にとって共通する悩みです。

結論、資産形成はなるべく早く始めるのがベストですよ。

長期で資産形成をしているほど、高い効果を得られるからです。

このページでは、資産形成を「いつから」「何円で」始めるべきか、分かりやすく解説していきます。

資産形成で効率良くお金を貯めて増やす方法もあわせて解説しているので、興味のある人はぜひ参考にしてください。

このページで分かること

- 資産形成はいつから始めるのか

- 資産形成はいくらからできるのか

- 効率良く資産形成でお金を貯めて増やす方法

- 資産形成をシミュレーションしてみる

- 資産形成を始めるべき理由

*2023年現在の情報になります。

資産形成はいつから始めるのがベスト?

冒頭でも触れましたが、資産形成はなるべく早いうちから始めるのをおすすめします。

資産形成と聞くと「ハードルが高そう」「リスクが怖い」と、始めるのを躊躇する人は多いです。

しかし実は誰にでも気軽に始められるもので、初心者でも始めやすいのが資金形成の特徴です。

資産形成とは資産を貯める「貯蓄」と投資などで資産を増やす「運用」、病気やケガなど万が一に備えるための「保険」の3つの要素で構成されています。

日本人にとって馴染み深い貯金も資産形成のうちの一つなので、すでに資産形成を始めている人は多いんですよ。

例えば、定年の60歳までを目途に毎月決まった額を貯蓄する場合、20代から始めた方が30代から始めるよりもたくさん貯められますよね。

「運用」も同様で、より長く続けた方が有利に資産形成ができます。

資産形成は「早くから始める=長く続ける」ほど、より多く資産を貯めて増やせるんです。

資産形成は0円からでも始められる!

資産形成を始めるためには「ある程度のまとまった資金」が必要だと考えている人は多いですが、それは勘違いです。

資産形成とはゼロから資産を増やすことを指し、0円からでも始められます!

いきなり運用を始めるほど資金に余裕がない人は、まずは貯蓄から始めたら良いですよ。

貯蓄に余裕ができてきたら運用で増やすことをルーティンにし、万が一に備えて保険をかけておきましょう。

「貯蓄」「運用」「保険」をバランス良く組み合わせることで、効率良く資産形成がすすめられますよ。

資産形成で効率よくお金を貯めて増やす4つの方法

初心者でも取り組みやすい、下記の4つの資産形成の方法を解説していきます。

資産形成で効率良くお金を貯めて増やす4つの方法

- 長期運用で複利効果を狙う

- 72の法則を理解する

- リスクは分散する

- 非課税制度(NISA・iDeCo)を利用する

初心者が苦手意識を持ちやすい、「運用」についてを中心にまとめました。

①長期運用で複利効果を狙う

資産形成で資産を増やすには、長期運用で複利効果を狙うのが効率的です。

複利とは中長期で運用するなかで得た利益を、再度運用に回すことでさらなる利益を得ることを指します。

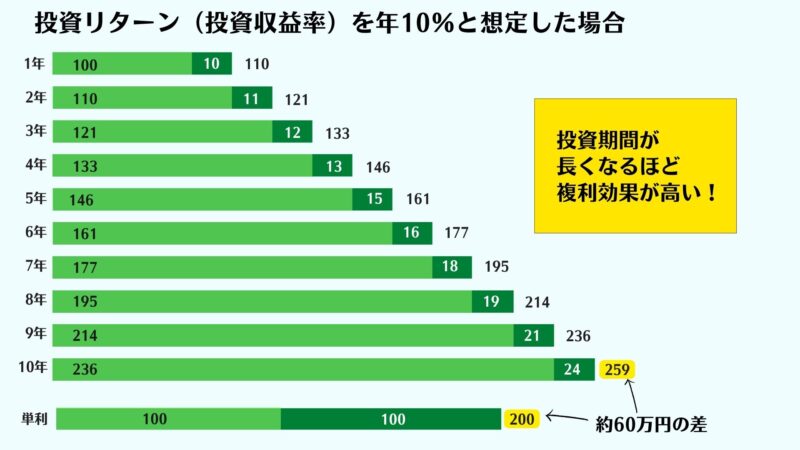

下記は投資収益率(リターン)を年10%とし、100万円を10年間投資運用した場合に複利効果で得られる利益と、単利で得られる利益を比較したものです。

参照元:金融庁『投資とは』

投資収益率を年10%として10年間複利で運用すると、10年後に得られる利益は259万円で単利の200万円と約60万円の差があります。

このように複利は期間が長いほど高い効果が得られるので、長期運用がおすすめです。

また長期運用することで市場動向や経済状況に影響されにくくなるので、安定した利益を狙えるメリットもありますよ。

②72の法則を理解する

72の法則とは、投資で2倍の利益を得るまでにかかる期間を算出できる便利な式のことです。

算式は下記の通りです。

72の法則

金利 × 年数 = 72

例えば投資期間が決まっている人は必要な金利を、投資商品(金利)が決まっている人は必要な年数を72の法則で算出できます。

投資期間が10年と決まっている場合

72 ÷ 10年 = 金利7.2%

72の法則により、10年間で2倍の利益を得るためには金利7.2%の投資商品を選べば良いと分かりますね。

では投資商品が決まっている人は、どのように必要年数を算出するか見てみましょう。

投資商品が決まっている場合(例:金利4%)

72 ÷ 4% = 18年

金利4%の投資商品で運用しようと決めている場合、利益を2倍にするまでに18年かかることが分かりましたね。

ただし72の法則で使用する金利は複利を指し、算出結果は正確な数字ではなくおおまかな数字だということは認識しておいてください。

③リスクは分散する

資産形成をするうえで、リスクや損を嫌がる初心者は多いですね。

もちろん運用するうえで、まったくリスクがないとは限りません。

しかしリスクは分散投資をすることで、できるだけ回避できます!

分散投資はその名の通り投資先を分散させることを意味し「資産の分散」「地域の分散」「時間の分散」の3パターンの考え方があります。

「卵を一つのかごに盛るな」と表現をされることも多いですよ。

卵を一つのかごに入れておくと全て割れてしまうリスクは高いですが、複数のかごに分散することでリスクも分散できますね。

また資産形成の一環として、資金の全てを運用に回してしまうのではなく、貯蓄や保険にも分散してバランス良くしておくのがポイントですよ。

投資先を一つの商品に集中するのではなく、複数と組み合わせると良いと覚えておきましょう。

④非課税制度(NISA・iDeCo)を利用する

資産形成の効率を上げるために、NISAやiDeCoを利用することをおすすめします。

NISAは少額投資非課税制度のことで、年間最大120万円・最長5年間は投資で得た利益が非課税となります。

長期分散投資に興味ある人は年間最大40万円・最長20年間投資利益が非課税になる「つみたてNISA」もチェックしてみましょう。

iDeCo(個人型確定拠出年金)とは、自ら拠出した掛金を60歳まで自分で運用する年金制度です。

iDeCoは60歳まで原則引き出し不可のため、確実に老後資金を準備したい人におすすめですよ。

どちらも節税効果に期待できる制度なので、より利益を出したい人にぴったりです。

資産形成をシミュレーションしてみる

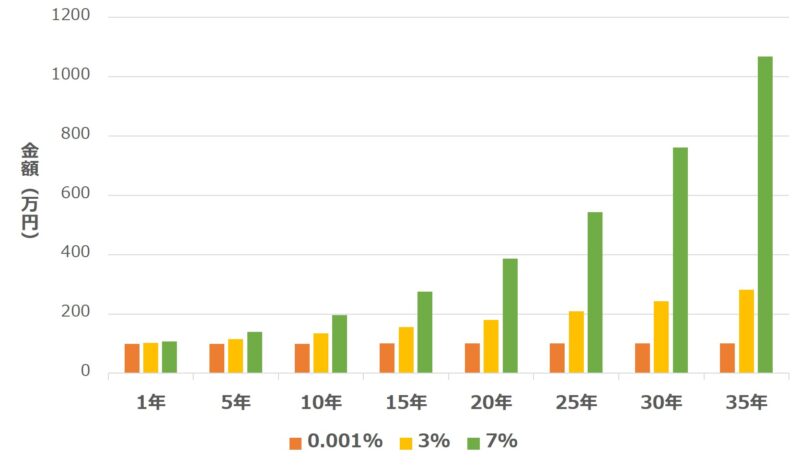

金融庁の『資産形成シミュレーター』を利用して、下記の2パターンで資産形成のシミュレーション結果をまとめました。

- 100万円の投資で35年後に得られる金額

- 目標金額1,000万円で毎月積立てた場合にかかる年数

イメージが湧きにくかった人は、投資計画を立てる際の参考にしてください。

100万円の投資で35年後に得られる金額

| 利率 | 1年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|---|---|

| 0.001% | 100 | 100.01 | 100.01 | 100.02 | 100.02 | 100.03 | 100.04 | 100.04 |

| 3% | 103 | 115.93 | 134.39 | 155.8 | 180.61 | 209.38 | 242.73 | 281.39 |

| 7% | 107 | 140.26 | 196.72 | 275.9 | 386.97 | 542.74 | 761.23 | 1067.66 |

100万円の投資で35年後に得られる金額がいくらになるのか、上記の通りシミュレーションしました。

利率0.001%の場合35年後に得られる金額は100.4万円で、元手からほとんど増えていませんね。

利率3%は約280万円、7%で運用するとなんと1,000万円を超えました!

年数がたてばたつほど、複利で得られる金額が増えていっていることが分かります。

例えば25歳から35年間、定年の60歳になるまで投資できれば老後資金に安心できそうですね。

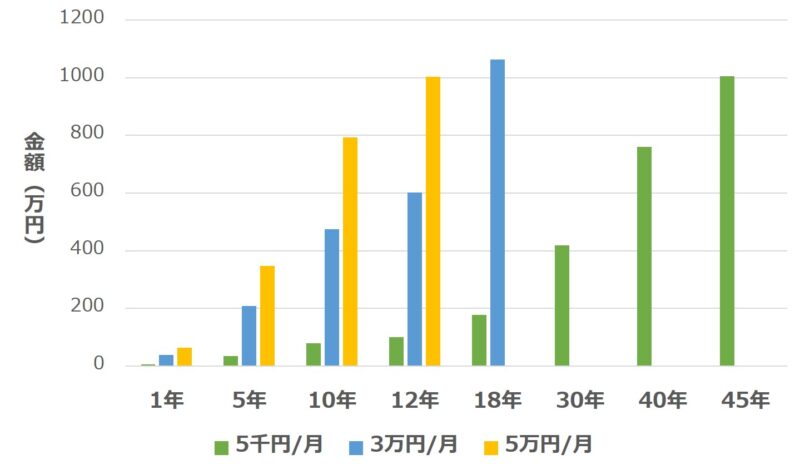

目標金額1,000万円で毎月積立てた場合にかかる年数

| 積立金額 (月額) |

1年 | 5年 | 10年 | 12年 | 18年 | 30年 | 40年 | 45年 |

|---|---|---|---|---|---|---|---|---|

| 0.5万円 | 6.3 | 34.81 | 79.24 | 100.28 | 177.23 | 418.56 | 761.04 | 1,006.11 |

| 3万円 | 37.8 | 208.87 | 475.44 | 601.67 | 1,063.40 | – | – | – |

| 5万円 | 63 | 348.11 | 792.41 | 1,002.78 | – | – | – | – |

上記は一定の金額を毎月積み立てた場合の、資産形成のシミュレーション結果を示しています。

毎月の積立金額5千円・3万円・5万円で、目標金額を1,000万円を達成するまでにかかる年数を比較しました。

5千円/月だと、1,000万円を超えるまで45年かかっています。

3万円/月であれば18年、5万円/月は12年で1,000万円を達成していますね。

なお、今回は利率を3%と仮定して算出しましたので、金利が変わるとかかる年数は変動しますよ。

資産形成を始めるべき4つの理由

資産形成をなぜ始めるべきなのか、下記4つの理由を解説していきます。

資産形成を始めるべき4つの理由

- 結婚・老後などライフイベントに備えるため

- 超低金利時代で貯蓄だけでは資産が増えない

- インフラ(物価上昇)に備える

- 高校の授業でも必修化になっている

①結婚・老後などライフイベントに備えるため

結婚・出産・マイホームの購入・子育て・老後など、人生にはさまざまなライフイベントがあります。

主要なライフイベントには、大きな出費を伴うものもありますね。

充実した人生を送るためも、計画的に資産形成をすすめていくことが大切です。

さらに人生100年と言われる昨今は、60歳で定年してもまだ人生の3分の2ほどでセカンドライフの期間は長いです。

セカンドライフは自分の自由な時間が増える反面、使うお金も増える可能性が高いですね。

余裕があるセカンドライフを送るには、老後資金3,000万円が必要だといわれます。

②超低金利時代で貯蓄だけでは資産が増えない

超低金利時代の今の日本では、貯蓄だけでは資産を増やせません。

100万円を定期預金に1年預けたとしても、今の金利年0.002%で計算すると利息はたったの20円です。

年金だけでは生活が厳しくなると予測される老後に備えるためにも、資産形成で将来のためのお金を自分で準備していく必要があります。

積極的に情報収集して運用をするなど、資産を形成していく力が必要になってきています。

③インフラ(物価上昇)に備える

近年インフラ(物価上昇)が続いており、相対的にお金の価値が下がってきています。

同じ物を買おうにも、これまでよりも高いお金を払わなければ買えない状況ですね。

貯金しておけば安心だという考えは、急速にインフラがすすむ今は危険です。

またインフラが発生しているのは今だけ、という考えもやめましょう。

インフラは一時的なものではなく、今後も緩やかに上昇していくと予測されていますよ。

④高校の授業でも必修化になっている

資産形成の重要性は、高校の授業で「資産形成」が必修化になったことからも分かります。

もともと日本の金融教育は遅れているといわれていましたが、2022年4月から学校教育にも取り入れ始めたのです。

将来の年金制度・社会保障制度への不安に対して「国がなんとかしてくれるだろう」という考えは、「自分で資産形成をしなければならない」という意識に切り替えなければなりません。

これまでのライフプランは下記が定番でしたが、今は違います。

これまでのライフプランの流れ

- 学校を卒業する

- 会社員になる

- 30歳前後で結婚・子育てをする

- 60歳まで同じ会社で勤めあげて定年退職する

- 老後は年金生活を送る

10代のうちから金融リテラシーを身につけて、個人が能動的に将来に備えることは当たり前になってきていますよ。

資産形成でお金を増やしたい人は「キッズ・マネー・ステーション」への相談がおすすめ!

キッズ・マネー・ステーションのおすすめポイント

- 日本の金融教育のパイオニア

- 文部科学省検定の教科書に掲載された実績

- 親子で楽しくお金を学べるコンテンツのラインナップが豊富

- 資産形成や教育資金など子育て世代悩み相談もOK

金融教育18年のパイオニアであるキッズ・マネー・ステーションでは、子育て世代の資産形成の悩みに丁寧にお答えします。

キッズ・マネー・ステーションは、「お金」について親子で一緒に楽しく学べるコンテンツが豊富に揃っているの特徴です。

講座内容は、子供や親子を対象にした金融教育から資産形成まで幅広く取り扱っているので、子育て世代ならではのお金の悩みを相談するのにぴったり!

オンライン講座も開催しているので、遠方にお住まいの人やお子様がまだ小さい人も参加しやすいですよ。

興味のある人は、ぜひ気軽にご連絡ください。

【まとめ】資産形成を長期運用を前提になるべく早く始めるのがおすすめ

資産形成をしていくのが常識になりつつある今、さまざまなライフイベントに備えて導入を検討している人は多いですね。

資産形成を効率良くすすめて資産を増やしたい人は、なるべく早く始めると良いですよ!

資産形成は、長く続けるほど高い効果が得られるからです。

初心者は、まずは下記のポイントを改めて確認しておきましょう!

資産形成で効率良くお金を貯めて増やす4つの方法

- 長期運用で複利効果を狙う

- 72の法則を理解する

- リスクは分散する

- 非課税制度(NISA・iDeCo)を利用する

将来への不安を解消するためにも、資産形成に積極的に取り組んでいきましょう!

やり方に迷っている人や悩んでいる人は、キッズ・マネー・ステーションに相談してみてください。

プロの講師が丁寧に教えてくれるので、安心ですよ!