キャッシュレス決済の浸透に伴い、クレジットカードを作成しようと考える人は増加しています。

1,000種類を超える多様なクレジットカードの中から、自分に合ったものを選ぶのは容易ではありません。

利用シーンに応じて適切なカードが異なるため、クレジットカードを初めて手にする人々は特に、選択に頭を悩ませることでしょう。

【クレジットカードの選び方】

- クレジットカードのタイプで選ぶ

- 設定できる国際ブランドで選ぶ

- 獲得できるポイントの種類・還元率で選ぶ

多彩なクレジットカードが存在し、それぞれに異なるメリットがあるため、どのカードを選択すべきか迷うことも少なくありません。

この記事を通して、自分に必要なクレジットカードを見つけて頂けたらと思います。

抑えておきたいクレカ基本

複数枚のカードを持つことも一つの選択ですが、どのカードをメインにするかは慎重に選びたいものです。

【おすすめのクレジットカード】

この記事では、多くの人に利用されるおすすめのクレジットカードの特徴や選択方法について詳しく解説します。

このページで学べること

- おすすめのクレジットカード20選

- 初めてクレジットカードを作る際の選び方

- 2枚目のクレジットカードの選び方

- クレジットカードを作る際の注意点

- クレジットカードの解約方法

【PR】当サイト「Money Education」では、アフィリエイトプログラムを利用し、JCB・三井住友カード株式会社から委託を受け広告収益を得て運営しております

※2024年現在の情報になり、お申し込みの際はご自身でご判断ください。

※当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

※本ページにはPRが含まれます。

【2024年】幅広い人気のおすすめクレジットカードランキング

まずは、おすすめのクレジットカードを比較していきます。

それぞれ特徴の異なるクレジットカードについてまとめました。

使う人や使用用途によって、合うクレジットカードは異なります。

自分が一番重視したいことは何なのかを考えながら見てみてくださいね。

おすすめのクレジットカード20選

- ACマスターカード

- アメックスカード

- 三井住友カード(NL)

- エポスカード

- JCBカードW

- dカード

- VIASOカード

- セディナカードJiyu!da!

- TRUST CLUB プラチナマスターカード

- ライフカード

- REXカード

- 楽天カード

- ANA To Me CARD PASMO JCB(ソラチカカード)

- JALカード

- ビックカメラSuicaカード

- JREカード

- JCB一般カード

- リクルートカード

- PayPayカード

- Orico Card THE POINT(オリコカード)

🙂 審査や還元率をタイプ別に分けて、クレジットカード初心者の方にも分かりやすく解説します。

| カード名 | ACマスターカード | アメリカン・エキスプレス®・グリーン・カード | 三井住友カード(NL) | エポスカード | JCBカードW | dカード | VIASOカード | セディナカードJiyu!da! | TRUST CLUB プラチナマスターカード | ライフカード | REXカード | 楽天カード | ANA To Me CARD PASMO JCB(ソラチカカード) | JALカード | ビックカメラSuicaカード | JREカード | JCB一般カード | リクルートカード | PayPayカード | オリコカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 券面画像 |  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 年会費 | 永年無料 | 13,200円 ※会費制度は月額制(月額1,100円) |

永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 3,300円 | 永年無料 (※スタンダードのみ) |

永年無料 | 永年無料 | 初年度:無料 2年目以降:2,200円(税込) |

2,200円(初年度無料) | 524円(初年度無料) ※年1回以上利用で翌年度無料 | 初年度:無料 2年目以降:524円 |

1,375円 ※初年度年会費無料 |

永年無料 | 永年無料 | 初年度:無料 2年目以降:1,375円(年1回以上のショッピング利用で無料) |

| 還元率 | 0.25% (キャッシュバック) |

1.00%~3.00% | 0.5~5.0% | 0.50% | 1.00%~5.50% | 1.0%〜4.5% | 0.5% | 0.5% | 0.5%~1.23% | 0.5%~1.5% | 1.25% | 1.0%~3.0% | 0.3~1.0% | 0.5% | 0.50%~11.5% | 0.50%~3.50% | 0.5%〜5.0% | 1.2% | 1.0% | 1%~2% |

| 審査~発行 の時間 |

最短60分 | 最短3営業日 | 最短翌営業日 | 最短即日 | 最短即日 (※デジタルカードのみ) |

最短1〜3週間 | 最短翌営業日 | 最短1週間 | 1~3週間 | 最短1営業日 | 1~2週間 | 最短3営業日 | 2週間程度 | 最短2週間 | 最短即日 (※仮カードのみ) |

最短7日 | 最短5分 (※ナンバーレスのみ) |

最短1週間 | 申し込み&審査で最短5分 | 最短8営業日 |

| 国際ブランド | Mastercard | VISA Mastercard JCB AMEX |

Mastercard VISA |

VISA | JCB | VISA Mastercard |

Mastercard | VISA MasterCard JCB |

Mastercard | Mastercard VISA JCB |

Mastercard Visa |

Mastercard VISA JCB American Express |

JCB | VISA Mastercard JCB Amex |

VISA JCB |

【Suica・定期券なし】 JCB 【Suica・定期券付き】 JCB 【Suicaのみ】 VISA JCB Mastercard |

JCB | Mastercard VISA JCB |

Mastercard VISA JCB |

Mastercard JCB |

| 申込対象者 | 満20歳以上69歳以下の方 | 18歳以上 学生可 |

満18歳以上(高校生は除く)の方 | 18歳以上 学生可 |

18歳以上39歳以下(高校生を除く) | 満18歳以上(高校生を除く) | 満18歳以上の方 | 満18歳以上(高校生を除く) | 25歳以上 | 18歳以上(高校生を除く) | 2020年6月をもって受付終了 | 満18歳以上(高校生は除く)の方 ※20歳未満の方は保護者の同意が必要 |

18歳以上(高校生を除く) | 18歳以上(高校生を除く) | 18歳以上(高校生を除く) | ・満18歳以上 | 18歳以上(高校生を除く) | 18歳以上 | 18歳以上(高校生を除く) | 18歳以上 |

ACマスターカード│独自の発行基準で審査が不安な方にもおすすめ

| カード名 | ACマスターカード |

| 年会費 | 永年無料 |

| 還元率 | 0.25% (キャッシュバック) |

| 追加カード(年会費) | ー |

| 付与ポイント | ー |

| 旅行傷害保険 | ー |

| 審査~発行の時間 | 最短60分 |

| 国際ブランド | Mastercard |

| 申込対象者 | 安定した収入と返済能力がある人で高校生を除く18歳以上の方 |

ACマスターカードは「独自の審査基準」で、少なくても収入があれば申し込み可能です。

ただし専業主婦の方は申し込めないので注意してください。

さらに申し込み当日にクレジットカードが手に入るので、急いで発行したいときにもおすすめです。

審査に不安のある方は、申し込み前にアコムのACマスターカードで実施している「3秒診断」でカード発行の可能性がすぐに分かります。

さらに2017年3月18日からは、アコムACマスターカードを利用した場合に自動キャッシュバックがつくようになりました。

- 利用金額の利用金額の0.25%を自動的にキャッシュバック

- 例えば10万円を利用した場合は250円キャッシュバックされるので、請求金額は99,750円

使ってもキャッシュバックされるのは嬉しい特典ですね。

アコムは三菱UFJフィナンシャル・グループだから安心です。

詳しくは次の記事に詳しく書いていますので、参考にしてみてください。

ACマスターカードは、「最短30分審査で最短即日発行可能」というクレジットカードです。

インターネットで申し込み後に最短30分でアコムから審査結果の連絡がもらえます。

その後アコムの「自動契約機(むじんくん)」でその日のうちにカードを受け取ることができます。

「自動契約機(むじんくん)」は年末年始以外なら9:00~21:00まで年中無休で受取ができ、仕事帰りや土・日・祝日もカードの受取も可能です。

一般的なクレジットカードの発行は長ければ1ヶ月程度かかるため、すぐにクレジットカードが欲しい方には嬉しいサービスですね。

低くても良いので収入さえあればパートやアルバイトの方もOKです。

しかし、無職・専業主婦の方は、残念ながら作成不可となっています。

詳しくは次の記事で詳しく解説していますので参考にしてみてください。

年会費は永久無料なので、普段クレジットカードを使わない方にもおすすめです。

いざという時のために1枚持っていてもいいですね。

国際ブランドもMastercardなので、日本中のほとんどのカード取扱店で利用できるので安心です。

そして、ACマスターカードの審査申し込み基準は以下のとおり。

「20歳~69歳までの安定した収入のある方なら、パート・アルバイトでも申し込みOK」となっています。

アコムACマスターカードは、他のカードなどの借入れがあって審査が不安という方にも安心です。

申し込み前にカード発行が可能かの目安がすぐに診断できる「3秒診断」が利用できます。

3秒診断の入力項目は下記の3項目のみ!

カードが発行可能かの目安を一瞬で診断でしてくれます。

スピーディーな審査が、クレジットカード発行ランキングでも上位の理由です。

- 年齢

- 年収(総支給額)

- カードローン他社借入金額

アメリカン・エキスプレス®・グリーン・カード│ワンランク上のクレカを選びたい方におすすめ

| カード名 | アメリカン・エキスプレス®・グリーン・カード |

| 年会費 | 13,200円 ※会費制度は月額制(月額1,100円) |

| 還元率 | 1.00%~3.00% |

| 追加カード(年会費) | ・家族カード:6600円 ・ETCカード:無料 |

| 付与ポイント | メンバーシップ・リワード |

| 旅行傷害保険 | 最高5,000万円の海外旅行傷害保険 最高5,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短3営業日 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 申込対象者 | 18歳以上 学生可 |

アメリカン・エキスプレス®・グリーン・カードは、一般的にアメックス・グリーンと呼ばれています。

アメックスの中では最もよく目にするカードで、ステータスも高めなのがメリット。

セゾンカードと提携しているアメックスカードとは違い、オリジナルのアメリカン・エキスプレス社が発行するクレジットカードです。

アメックス・グリーンの年会費は13,200円・家族カードは6,600円で、ETCカードは年会費無料になっています。

🙂 こんな方に!

アメックス・グリーンは、貯めたポイントをカード利用代金に充当することができ、さらに提携15社の航空マイルに交換することができます。

さらに、アメックスで貯めたポイントの交換レートを大幅にアップできる「メンバーシップ・リワード・プラス」に加入できる点になります。

メンバーシップ・リワード・プラスは年間3,300円がかかるオプションですが、「アメックス・グリーン」「アメックス・ゴールド」「アメックス・グリーン・ビジネスカード」「アメックス・グリーン・ビジネスカード」の4枚しか加入することができません。

1,000ポイント=ANA1,000マイルに交換できたり、ポイントをカード利用代金に充当する場合に1ポイント=0.3円のものが、1ポイント0.5円~1.0円へと大幅に交換レートが上がります。

\アメリカン・エキスプレス・カード(グリーン)/

アメックスの審査申し込み基準は共通して以下のようになっています。

「満20歳以上で定職のある方」

残念ながらパートやアルバイトの方は申し込みが出来ませんが、専業主婦の方はOKです。

専業主婦の方の場合は、年収欄に配偶者の方の年収を記入しましょう。

定職があり、他のカードの支払い実績がきちんとしていれば、20代で年収250万円~300万円程度でも申し込めます。

また、旅行傷害保険は国内・海外で最高5,000万円(利用付帯)なのもメリット。

さらに、アメックス・グリーン保有者本人と生計を共にする配偶者や親族は、家族カードを持っていなくても最高1,000万円の補償が付いてくるのが注目ポイントです。

また、アメックス・グリーンを利用して購入した商品の破損や盗難などの被害にあっても、年間500万円まで補償してくれるショッピング・プロテクションという保険も付いています。

アメックス・グリーンの年会費は13,200円(税込)ですが、年会費を日割り計算をすると1日当たり32円ですので、補償内容からするとかなりお得でしょう。

\アメリカン・エキスプレス・カード(グリーン)/

三井住友カード(NL)│高セキュリティと高還元率(最大5%)が魅力

| カード名 | 三井住友カード(NL) |

| 年会費 | 永年無料 |

| 還元率 | 0.5~5.0% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:550円※年1回以上の利用で翌年会費無料 |

| 付与ポイント | Vポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 |

| 審査~発行の時間 | 最短翌営業日 |

| 国際ブランド | Mastercard・Visa |

| 申込対象者 | 満18歳以上(高校生は除く)の方 |

有名な三井住友カード(NL)ですが、オンライン入会で初年度年会費無料!

旅行傷害保険も付いているため、大学生や主婦の方でもおすすめのクレジットカードです。

クレジットカードの与信枠の設定に人工知能を導入したことでも話題になっています。

また、三井住友カード(NL)の一番の特徴は、高セキュリティで安心感があることでしょう。

「NL」はナンバーレスの意で、カードに番号・有効期限・セキュリティコードが使用されていません。

カード会員のサポートも手厚く、万が一何かがあった際の対応が早いのがメリットです。

VISA・Mastercardの両方から選べて使いやすいので、初めてクレジットカードを作る場合でも三井住友カード(NL)はおすすめです。

三井住友カード(NL)の審査申し込み基準は以下の通りです。

「満18歳以上の方(高校生は除く)未成年の方は親権者の同意が必要です。」

安定した収入や勤続年数に関することは求めていません。

専業主婦の方は配偶者の方の年収と合算した世帯年収を記載する事ができます。

また、パート・アルバイトの方でも収入があれば十分にカードを持てる可能性があります。

ただし、過去に延滞を繰り返したりと事故情報がある方や無職で収入が全くない方の発行は難しくなります。

三井住友カードは、24時間365日の体制でクレジットカードをモニタリングしています。

普段の利用ではありえない金額の使用があるとすぐに電話やメールで連絡してくれて、監視体制も万全です。

万が一不正利用された場合には、三井住友カード会員保証制度でカードの紛失・盗難の際にお届け日から60日前にさかのぼってそれ以降の不正利用について補償してくれます。

海外で利用される際には、世界の主要都市に設置されている「VJデスク」で、観光情報の提供からカードやパスポートの紛失・盗難時のサポートまでを日本語で対応してくれます。

セキュリティ面を重視するなら、三井住友カードは特におすすめです。

エポスカード│優待対象店舗が全国1万店以上

| カード名 | エポスカード |

| 年会費 | 永年無料 |

| 還元率 | 0.50% |

| 追加カード(年会費) | ・ETCカード:無料 |

| 付与ポイント | エポスポイント |

| 旅行傷害保険 | 最高3,000万円の海外旅行傷害保険 |

| 審査~発行の時間 | 最短即日 |

| 国際ブランド | VISA |

| 申込対象者 | 18歳以上 学生可 |

エポスカードは、デパートの丸井グループのクレジットカードとなります。

年会費は無料で、新規作成で2,000円分ポイントプレゼントの特典があります。

また、以下に当てはまる方にエポスカードは特におすすめです。

- 旅行の予定がある

- マルイを利用する方には特に最強!

- 早くカードが欲しい(最短即日発行)

通常、年会費無料のクレジットカードには保険は付かない場合が多いです。

しかし、Visa付きのエポスカードなら、最高3,000万円の海外旅行傷害保険が利用付帯となります。

利用付帯とは、旅行代金をエポスカードで支払った時のみ保証されるという意味です。

それに加え、海外旅行時の病気やケガに対する最高270万円の傷害疾病保険がついています。

また、他人にケガを負わせてしまった場合の賠償保証も最高200万円と、申し分ない補償額です。

出発前のお届けやお手続きは一切不要なのに、旅先でのケガやさまざまなトラブルに対応できるのは嬉しい特典ですね。

年会費無料のクレジットカードとしては最高クラスの補償内容と言えるでしょう。

また、丸井グループのクレジットカードとなるので、マルイでの買い物がお得になる年4回開催の「マルコとマルオの7日間」で期間中何度でも10%OFFになります。

また、マルイはいろいろなアニメとのコラボを行っており、エポスカード会員限定のお買い上げ抽選会などがあるため、抽選会の為にエポスカードを申し込んでいるファンも多いようです。

貯まったポイントはJALマイルやANAマイル、dポイントやauWALLETに換えられ、交換先も豊富に揃っています。

エポスカードは、コスパの高いクレジットカードと言えるでしょう。

エポスカードは最短即日発行が出来る点が大きな魅力になっています。

インターネット上でクレジットカード申し込み後、無事に審査を通過できた場合は、マルイのエポスカウンターで当日にエポスカードを受け取れます。

郵送の時間がかからないので、早めにクレジットカードが欲しい人におすすめです。

🙂 エポスカードについて詳しくは次の記事で解説していますので是非読んでみてください

JCBカードW│コンビニやネットショッピング利用で最高水準のポイント還元

| カード名 | JCBカードW |

| 年会費 | 永年無料 |

| 還元率 | 1.00%~5.50% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | Oki Dokiポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 |

| 審査~発行の時間 | 最短即日 (※デジタルカードのみ) |

| 国際ブランド | JCB |

| 申込対象者 | 18歳以上39歳以下(高校生を除く) |

「JCB CARD W」と「JCB CARD W plus L」はセブン-イレブンと提携しているため、ポイントが3倍貯まります。

JCBの「OkiDokiポイント」は、通常のJCBカードだと税込1,000円で1ポイント(5円相当)となっています。

しかしJCBカードWだと、セブン-イレブンで使うと3倍なので、15円相当のポイントが貯まるんです。

ちなみに「JCB CARD W」と「JCB CARD W plus L」の違いは女性向け特典が付いているか、付いていないかになっています。

\ JCB CARD W /

JCB CARD Wは、セブンイレブンのオフィシャルカードであるセブンカード・プラスを凌ぐポイント還元となっています。

セブン-イレブン以外でも、サイトからポップアップ登録をすればお得にポイントが貯まるのが嬉しいポイントです。

- 通常店利用 2倍

- Amazon 4倍

- セブン-イレブン 3倍

- スターバックスカードへのオンラインチャージ 10倍

ただし、何もせずに買い物をすれば、スターバックスカードにオンラインチャージしてもポイントは2倍のままです。

公式アプリやサイトから、買い物したいサイトのポップアップ登録を済ませてからクレジットカードを使ってくださいね。

そして「JCB CARD W」と「JCB CARD plus L」とも年会費は無料!

普通のJCBカードは2年目以降年会費が1,250円かかるので、かなりお得感があります。

ちなみに、家族カードも年会費無料です。

家族で同じカードを使えば年間の利用額を家族でまとめられるので、年間一定額以上を利用した人だけに提供される「JCBスターメンバーズ」に入りやすくなります。

また、ETCカードも年会費無料で発行できます。

「JCB CARD W」と「JCB CARD plus L」ともカード自体の維持費は全くかからないので、持っておくだけでも損はないです。

最高2,000万円の海外旅行傷害保険も付いてます。

「JCB CARD W」と「JCB CARD plus L」の審査申し込み基準は以下の通りです。

「高校生を除く18歳から39歳までで、ご本人または配偶者に安定継続収入のある方」

39歳までしかクレジットカードを作れないというところがポイントですね。

しかし、39歳までに申し込んで審査に通過すれば、40歳以降も年会費無料のままカードを使い続けることが可能です。

配偶者に安定継続収入があればいいので、専業主婦の方やパートの方なども安心して申し込みが出来ます。

\ JCB CARD W /

dカード│ドコモユーザーなら携帯料金支払いでポイントが貯まる

| カード名 | dカード |

| 年会費 | 永年無料 |

| 還元率 | 1.0%〜4.5% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:550円 年1回以上の利用でよく年会費無料 |

| 付与ポイント | dポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短1〜3週間 |

| 国際ブランド | VISA・Mastercard |

| 申込対象者 | 満18歳以上(高校生を除く) |

ドコモユーザーなら、間違いなくdカードを使うメリットがあります。

クレジットカード利用で貯まるポイントはdポイントで、ドコモの携帯利用料金に応じてポイントが貯まります。

年会費は永久無料ですし、ドコモユーザーでなくても既にdカードでポイ活している人にはおすすめのクレジットカードです。

- dポイント加盟店ではカードの提示で1%ポイントが貯まる

- 100円で1ポイント貯まる(還元率1%)

- dポイント加盟店では2%以上の還元も!

ドコモの携帯料金や、ドコモ光にかかる料金の支払いに対し、毎月1%のポイントが還元されます。

毎月の支払いをdカードにすると、カードのポイント還元と合わせてポイントの2重取りができるので2%のポイントを貰えることになります。

dカードを持っていると、購入から1年以内の携帯の紛失や、故障のときに最大10,000円分を補償してくれます。

携帯が万が一のことがあった場合にも備えられ、安心感があります。

ちなみに、ワンランク上のdカード GOLDだと10万円まで補償してくれます。

dカードの審査申し込み基準は以下の通りです。

「学生を除く満18歳以上で、安定した継続収入があること」

配偶者に安定した収入があれば専業主婦の方もOK!

審査結果は最短5分で、入会審査完了のメールが届きます。

審査完了後はカードが到着していなくても、スマホでdカードアプリを使えば、すぐに電子マネーiDで買い物ができるのもメリットです。

- dカード到着前でも申し込み後すぐに電子マネーiDでお買物OK

残念ながら、dカード自体は最短5日での発行となります。

キャッシング枠の設定等を行った場合は、10日程度はかかるようです。

しかしiDならすぐに使えるため、カード自体は手元に無くても問題ないでしょう。

iDは、後払い式の電子マネーです。

利用した分はdカードの請求と一緒に後日請求されるので、カード到着前でも利用できる仕組みです。

iDの利用でもdポイントは貯まります。

VIASOカード│オートキャッシュバックで忘れずポイントをお得利用できる

| カード名 | VIASOカード |

| 年会費 | 永年無料 |

| 還元率 | 0.50% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | VIASOポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 |

| 審査~発行の時間 | 最短翌営業日 |

| 国際ブランド | Mastercard |

| 申込対象者 | 満18歳以上の方 |

三菱UFJニコスが発行している三菱UFJカード「VIASOカード」もおすすめです。

読み方は「ビアソ」で、遊び(アソビ)の文字を入れ替えた造語となっています。

年会費が本人も家族カードも完全無料で、ETCカードも年会費は無料です。

ただし、ETCカードは発行手数料がかかります。

VIASOカードにもポイント制度がありますが、大きな特徴としてはポイントが現金同然となることでしょう。

- 毎月の利用額1,000円につき5ポイントが付与されます。

- 1,000ポイント以上貯まったら、なんと1ポイント1円でオートキャッシュバック

他のクレジットカードとは違い、シンプルな現金還元となっているのがメリットです。

貯まったポイントの交換を忘れてしまう方や、何と交換すればいいか毎回迷ってしまう方にも最適ですね。

VIASOカードは年会費が無料にも関わらず、海外旅行傷害保険が最高2,000万円、利用付帯で付いています。

入会日以降に出発される海外旅行に傷害保険が付帯されます。

海外旅行中の病気やけがはもちろん、携行品が破損した場合にも適用されます。

ただし注意したいのが「利用付帯」であることです。

クレジットカードを持っているだけで保証が適用されるのが「自動付帯」ですが、対して「利用付帯」はクレジットカードを使って旅行代金を支払うことが条件となる保証になります。

VIASOカードは「利用付帯」なので、海外旅行傷害保険をつけたい場合はVIASOカードで旅行代金を支払ってくださいね。

年会費もかからず、旅行代金をVIASOカードで払うだけで補償され、さらにキャッシュバックもあるので、お得感は満載です。

三菱UFJカード VIASOカードの審査申請基準は原則として、以下の方なら誰でも申し込めます。

「18歳以上で安定した収入のある方、または18歳以上で高校生を除く学生の方」

未成年者の方は親権者の同意が必要なので注意してください。

「安定した収入のある方」が条件なので、アルバイト・パートの方も定期収入があれば大丈夫です。

専業主婦・主夫の場合は、年収欄には世帯の年収を記入してください。

セディナカードJiyu!da!│ポイント高還元なリボ払い用カード

| カード名 | セディナカードJiyu!da! |

| 年会費 | 永年無料 |

| 還元率 | 0.50% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | わくわくポイント |

| 旅行傷害保険 | 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短1週間 |

| 国際ブランド | VISA・MasterCard・JCB |

| 申込対象者 | 満18歳以上(高校生を除く) |

「セディナカードJiyu!da!」は、主婦の方にも自信を持っておすすめできるクレジットカードです。

日頃からポイントアップキャンペーンなどを頻繁に行っており、お得に利用できます。

可愛いキティちゃんの券面も選べて、作りやすさではランキング上位に入るクレジットカードです。

セディナカードJiyu!da!の審査申し込み基準は以下の通りです。

「高校生を除く18歳以上で電話連絡が可能な方」の1文のみ。

電話連絡が可能であれば申し込みを受け付けるということになります。

一般的なカードの場合は、安定した収入などの文言が入ることが多くなっていますが、セディナカードJiyu!da!にはそのような条件はありません。

🙂 セディナではIBISという審査システムを導入していて「他社とは異なる独自のシステム」で審査を行っているため、他社で審査に落ちた方でもセディナの基準では審査を通過する可能性があります。

パート・アルバイトの方で一定の収入がある方はもちろんOK!専業主婦の方でも配偶者の方に一定の収入があれば申し込みできますよ!

セディナカードJiyu!da!は、毎月のお支払の金額や支払い方法を自由に決められるクレジットカードです。

つまり、リボ払い専用のカードとなり、支払回数が多いと手数料や利息がかかってきます。

しかし、一回の支払金額を大きくしておけば一回払いのクレジットカードと変わりありません。

例えば、毎月の支払を10万円としておけば、10万円を超えなければ一括払いと同じになります。

毎月の支払いを少額にしていても、お金に余裕がある時は「よゆう払い」で返済額を増やすことも可能です。

計画的に使えば、問題なく使用できるでしょう。

- クレカを利用した際には、一括もしくは1回払いと言う。

- 毎月の支払上限額を10万円にしていた場合、月の利用額が10万円以下ならリボ払いにならず通常のクレカと同じ!

- ただし、支払い回数が多い時は手数料が高額になる可能性があるため注意!

セディナカードJiyu!da!はセブン-イレブン・イオン・ダイエーで毎日ポイント3倍になります。

インターネットのショッピングでも、会員専用モールを経由するだけでポイント最大21倍と高還元率なのが魅力ですね。

普段のお買物でどんどんポイントを貯める事が出来ます。

審査の不安が減るだけではなく、普段使いのクレジットカードとしても優秀です。

年会費無料にも関わらず補償内容も充実しているのがメリットです。

セディナカードJiyu!da!では、最高1,000万円の国内旅行傷害保険が利用付帯で付いてきます。

さらに購入した商品の盗難・破損による損害を、最高50万円まで補償してくれるショッピング保険もついているので安心です。

ただし海外旅行傷害保険がついていないため、海外旅行に行く方はこのカードをサブカードとして持つのもおすすめです。

初めてのクレジットカードや、過去に審査に落ちた経験のある方は「セディナカードJiyu!da」がおすすめです。

TRUST CLUB プラチナマスターカード│年収200万円前後から作れる高ステータスクレカ

| カード名 | TRUST CLUB プラチナマスターカード |

| 年会費 | 3,300円 |

| 還元率 | 0.5%~1.23% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | TRUST CLUB リワードポイント |

| 旅行傷害保険 | 最高3,000万円の海外旅行傷害保険 最高3,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 1~3週間 |

| 国際ブランド | Mastercard |

| 申込対象者 | 25歳以上 |

\ TRUST CLUB プラチナマスターカード /

三井トラストクラブが発行している、「TRUST CLUB プラチナマスターカード」。

元々は「SuMi TRUST CLUB リワードカード」という名前でしたが、ICカード化に伴い名称が変わり、便利なサービスがプラスされて生まれ変わりました。

TRUST CLUB プラチナマスターカードは、その名の通りプラチナカードです。

プラチナカードというと年会費はかなり高額なイメージがありますが、年3,300円と破格なのが魅力でしょう。

こんな方に!

年会費が抑えられているのにも関わらず、海外、国内旅行傷害保険が最高3,000万円付帯しています。

その上、国内主要ラウンジも無料で利用ができるのが大きなメリットです。

国内旅行でも、海外旅行に行く前の待ち時間にも、綺麗なラウンジで食事や飲み物を頂きながらゆったり過ごせます。

ほかにも、世界100か国以上で利用ができる「Bingo Wi-Fi」や「Taste of Premium」の特典も受けられるので、年会費以上にお得なカードと言えるでしょう。

100円利用ごとに2ポイント貯まる「TRUST CLUB リワードプログラム」はポイントの有効期限がありません。

ポイントがなくなるのを気にしなくていいので、高ポイントの商品と交換するためにじっくり貯めることが可能です。マスターカードには、6段階のランクが設けられています。

クレジットカードにはランクがあり、基本的には、一般・ゴールド・プラチナ・ブラックの順に位が上がっていきます。

TRUST CLUB プラチナマスターカードは「プラチナ」なので、上から2番目に位置するクレジットカードということになりますね。

「高ランクのカードなら、年収が低いと作れないの?」と疑問に思う方も多いでしょう。

しかし、TRUST CLUB プラチナマスターカードの気になる審査申し込み基準は、以下の通りとなっています。

- 22歳以上の方

- 税込年収200万円が目安

- 他のクレジットやローンで延滞がない方

「年収」とは、税金や社会保険料などをすべて含んだ、何も引かれていない金額のことです。

新社会人の方でも作りやすいプラチナカードと言えるでしょう。

家族カードの年会費は無料となっており、配偶者、両親、18歳以上(高校生を除く)の子供であれば発行できます。

家族カードの旅行傷害保険は、補償金額も本会員と同じ補償を受けることができる点も魅力的です。

さらに、ETCカードも年会費無料で5枚まで発行できます。

ETCを利用した場合でもポイントが貯まるので、通勤などで高速道路を利用している方はポイントがどんどん貯まりますよ!

- 家族カードの発行限度数なし

- 家族カードでも保険内容は同じ!

- ETCカードも年会費無料でポイントも貯まる!

\ TRUST CLUB プラチナマスターカード /

TRUST CLUB プラチナマスターカードについて詳しくは次の記事で解説していますので参考にしてみてください。

ライフカード│カード初心者におすすめ・誕生月に還元率が大幅アップ

| カード名 | ライフカード |

| 年会費 | 永年無料 (※スタンダードのみ) |

| 還元率 | 0.5%~1.5% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:1,100円 |

| 付与ポイント | LIFEサンクスポイント |

| 旅行傷害保険 | ・旅行予約デスク ・Travel Gate |

| 審査~発行の時間 | 最短1営業日 |

| 国際ブランド | Mastercard・VISA・JCB |

| 申込対象者 | 18歳以上(高校生を除く) |

ライフカードはアイフルの完全子会社であるライフカード株式会社が発行するクレジットカードです。

大学生や主婦でも発行可能です。

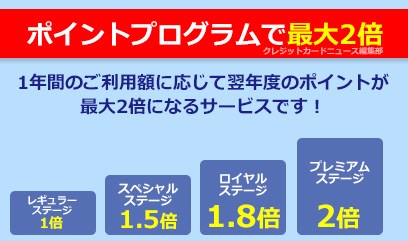

そんなライフカードの特徴は、他のカードにない特殊なポイント制度です。

入会1年間は通常の1.5倍のポイントが貰えて、使用金額によってポイント還元率が変動します。

ライフカードのポイントは、以下のように設定されています。

- 基本的には100円利用ごとに0.1ポイントが貯まる

- 1ポイントは5円相当なので、通常の還元率は0.5%ということになる

0.5%の還元率では高還元ポイントとはいいがたいですが、ライフカードのポイントは、使っていく内に上がることがあります。

ライフカードは、年間の利用額が増えると次年度のポイント還元率が上がる仕組みとなっているのが注目ポイントです。

公共料金や携帯電話などをライフカードで決済するようにして、年間の利用額を増やすことでどんどん還元率を上げていく方法がおすすめです。

| ステージ | 年間利用額 | 翌年のポイント |

|---|---|---|

| レギュラーステージ | – | 1倍(0.5%) |

| スペシャルステージ | 50万円以上 | 1.5倍(0.75%) |

| 1.8倍ステージ | 100万円以上 | 1.8倍(0.9%) |

| プレミアムステージ | 200万円以上 | 2倍(1%) |

通常は0.5%還元であるものの、入会後1年目は還元率が1.5倍の0.75%になるのがポイント。

携帯電話料金・公共料金・普段のお買物の支払いに使えば、年間100万円超えの使用はそれほど難しい金額ではありません。

次年度には1.8倍になりますので、かなりおいしい設定だと思います。

誕生日月の利用は毎年ポイント3倍になり、還元率はなんと驚異の1.5%です。

大きなショッピングは、誕生月まで我慢して購入すれば一気にポイントを貯めることができます。

ライフカードの審査申し込み基準は以下の通りです。

ライフカードの審査申し込み基準は、「日本国内にお住まいの高校生を除く18歳以上で、電話連絡が可能な方」となっています。

上記基準を満たせば専業主婦の方やパート・アルバイトの方でも申し込みOKです。

🙂 さらに絶対クレジットカードを作って実績を作りたい方向けに、デポジット型ライフカードも発行されましたよ!

ライフカードデポジットは「カード到着時に10万円のデポジットが現金で必要」になります。

💡 クレジットカードの審査にはコツがありますので、審査に申し込むまえに下記の記事に目を通しておくとグーンと審査通過の近道になります。

例えば、専業主婦の方の年収欄は収入が103万円以下なら扶養家族になるので2親等以内の同一生計の家族の収入を合算して記入できます。

さらに、年収欄は自己申告なので収入証明などは不要です。

ライフカードについて詳しくは次の記事で解説していますので参考にしてみてください。

楽天カード│楽天ポイントがどんどん貯まる便利な1枚

| カード名 | 楽天カード |

| 年会費 | 永年無料 |

| 還元率 | 1.0%~3.0% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:550円 |

| 付与ポイント | 楽天ポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 |

| 審査~発行の時間 | 最短3営業日 |

| 国際ブランド | Mastercard・VISA・JCB・American Express |

| 申込対象者 | 満18歳以上(高校生は除く)の方 ※20歳未満の方は保護者の同意が必要 |

ポイントをどんどん貯めたい方におすすめするクレジットカードは、楽天カードです。

楽天カードは楽天市場での利用でいつでもポイントが3倍貯まり、楽天市場のキャンペーンを利用するとポイント還元率が最大15%になることもあります。

楽天以外の買い物でもポイント還元率が1%と高いため、普段使いにもおすすめです。

貯まったポイントを「楽天Edy」に交換できるのでいろんなところで使えるので無駄にならずに使えます。

楽天系列のお店などでもキャンペーンを頻繁に行っており、主婦の見方にもなるクレジットカードです。

年会費は永年無料で、楽天Edyの搭載で更に使いやすくなっている点も見逃せません。

楽天カードには、Edy機能が付いたものが用意されています。

チャージするだけでもポイントが貯まり、チャージしたEdyを利用して買い物してもポイントが貯まります。

Edy付きの楽天カードなら、使えば使うほどお得になるため是非利用してみてください。

元々楽天カードを持っているなら、Edy付きに切り替えもできます。

楽天が経営を行っている野球チーム「楽天イーグルス」が勝った翌日はポイント還元率が2%上昇し、実質還元率は3%となります。

また、サッカーチーム「ヴィッセル神戸」が勝った時にも還元率は3%に。

さらに、楽天イーグルスとヴィッセルが両者勝った場合は、3%上昇して実質4%の還元率となるのです。

- どこで使っても最低1%還元!

- 楽天イーグルスが勝った翌日は3%還元!

- ヴィッセル神戸が勝った翌日3%還元!

- 楽天イーグルスとヴィッセル神戸の両方が勝つと4%還元!

楽天カードは年会費がかからないのに、海外旅行傷害保険までついてきます。

利用付帯にはなりますが、旅行代金を楽天カードで支払っていれば特別な申し込みは不要です。

しかも、24時間365日の日本語サポートもあり、旅行先で万が一病気や怪我をした場合でも安心です。

楽天カードが公式に発表している入会条件は以下の通り。

以下の2行が公式の審査申し込み基準として公開されています。

満18歳以上の方(主婦、アルバイト、パート、学生も可)

※高校生は除く

条件からも分かる通り、専業主婦の方も問題なく申し込みができます。

通常クレジットカードが作りにくいと言われている方でも、条件が合えば発行可能です。

自由業や個人事業主、アパート収入で生計を立てている人や、投資を主に生活をしている方なども申し込みに挑戦してみてください。

ANA To Me CARD PASMO JCB(ソラチカカード)│ANA・メトロユーザーにおすすめの1枚

| カード名 | ANA To Me CARD PASMO JCB(ソラチカカード) |

| 年会費 | 初年度:無料 2年目以降:2,200円(税込) |

| 還元率 | 0.3~1.0% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:1,100円 |

| 付与ポイント | Oki Dokiポイント |

| 旅行傷害保険 | 最高1,000万円の海外旅行傷害保険(自動付帯) 最高1,000万円の国内旅行傷害保険(自動付帯) |

| 審査~発行の時間 | 2週間程度 |

| 国際ブランド | JCB |

| 申込対象者 | 18歳以上(高校生を除く) |

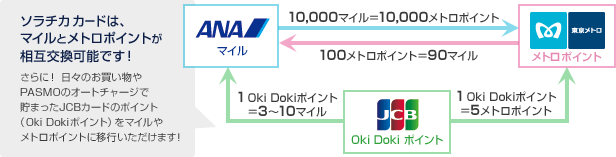

ANAが発行しているANA To Me CARD PASMO JCBは、陸マイラーの間では有名なクレジットカードです。

空(ANA)と地下(東京メトロ)でポイントを貯められるところから、通称ソラチカカードと呼ばれています。

ソラチカカードは、通常のお買物でJCBのポイントが貯まります。

JCBポイントに加え、ANAを利用すると搭乗マイルが貯まり、PASMO機能で東京メトロを利用するとメトロポイントが貯まっていきます。

あらゆるシーンでポイント・マイルが貯まるため、ANA・東京メトロを利用する方に特におすすめです。

メトロポイントは東京メトロ1乗車につき5ポイント、土日・休日は1乗車で15ポイントたまります。

- お買物でJCBのOkiDokiポイント

- ANA利用で搭乗マイル

- 東京メトロ利用でメトロポイント

ソラチカカードは、メトロポイントとANAマイルを相互交換できるのが大きなメリットです。

例えば、ソラチカカードを活用すれば、100メトロポイントを90ANAマイルに交換できます。

- ソラチカカード:100メトロポイント=90ANAマイル

- 他メトロカード:100メトロポイント=60ANAマイル

- 楽天カード:100楽天スーパーポイント=50ANAマイル

ソラチカカード以外のメトロカードの場合は、100メトロポイントで60マイルにしか交換できません。

つまり、ソラチカカードなら1.5倍で交換できるということになり、交換率がとても良いのです。

ソラチカカードの審査申し込み基準をご紹介します。

「18歳以上(高校生を除く)で、ご本人様または 配偶者に安定継続 収入がある方か、高校生を除く18歳以上で学生の方)」

配偶者に安定した収入があれば専業主婦の方もOKということです。

JALカード│JALマイルが最大2%還元

| カード名 | JALカード |

| 年会費 | 2,200円(初年度無料) |

| 還元率 | 0.50% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:1,100円(初年度無料) |

| 付与ポイント | JALマイル |

| 旅行傷害保険 | 最高1,000万円の海外旅行傷害保険(自動付帯) 最高1,000万円の国内旅行傷害保険(自動付帯) |

| 審査~発行の時間 | 最短2週間 |

| 国際ブランド | VISA・Mastercard・JCB・Amex |

| 申込対象者 | 18歳以上(高校生を除く) |

マイルを貯めて航空券を手に入れたいという方におすすめのクレジットカードは、JALカードです。

JALカードは、以下の方に最適なクレジットカードです。

- 陸マイラーになりたい

- 海外旅行に行きたい

- 保険もしっかりつけたい

JALカード最大の特徴は、全国に約52,000店舗もあるJAL特約店での利用で、マイルが2倍貯まるというところです。

通常200円で1マイルのところ、特約店での利用なら100円で1マイルが貯まります。

年会費が追加でかかってしまいますが、JALカード保有者の8割が加入している「ショッピングマイル・プレミアム」に加入するのがおすすめです。

ショッピングマイル・プレミアムに加入してJAL特約店でJALカードを利用すると、マイルが4倍貯まります。

50円で1マイルが貯まるという、とてもお得なクレジットカードになります。

ショッピングマイル・プレミアムに加入してJAL特約店での買い物に限定すれば、あっという間にマイルが貯まります。

貯まったマイルは、航空チケットと交換してもらえるのがJALカードのメリットです。

マイルを貯めて手に入るチケットの一部を以下にまとめました。

- 東京→大阪(往復)9,500マイル

- 東京→奄美大島(往復)11,500マイル

- 東京→福岡(往復)11,500マイル

- 東京→韓国(往復)11,000マイル

- 東京→グアム(往復)20,000マイル

- 東京→ハワイ(往復)44,000マイル

上のまとめを見てもらうと分かる通り、買い物するだけで1年でハワイ往復分の航空券を手に入れることが出来るかもしれないのです。

JALを使って旅行したい方にぜひ利用してほしいクレジットカードですね。

JALカードは、WAONと組み合わせて使うのがおすすめです。

WAONの利用はもちろんの事、WAONへのチャージでもマイルが貯まります。

マイルの2重どりができるので、一度のショッピングで最大4倍のマイルを貯めることも可能になるということです。

JALマイラーにとっては絶対に外せない組み合わせですね。

また、JALカードは基本的に年会費がかかりますが、普通カードなら入会後1年間は年会費無料です。

ちなみに普通カードの年会費は2,200円ですが、家族カードの年会費なら半額の1,100円になります。

入会特典やキャンペーンでもマイルが貰えるので、入会後1年間は気にしながらお買い物しましょう!

普通会員の初年度年会費は無料にも関わらず、海外・国内旅行傷害保険は自動付帯となっています。

最高1,000万円の保証が自動付帯になっていますので、手続きなしの手間いらずで、旅行中も安心して過ごせますね。

ビックカメラSuicaカード│Suica利用におすすめな最大11.5%ポイント還元クレカ

| カード名 | ビックカメラSuicaカード |

| 年会費 | 524円(初年度無料) ※年1回以上利用で翌年度無料 |

| 還元率 | 0.50%~11.5% |

| 追加カード(年会費) | ・ETCカード:524円 |

| 付与ポイント | ビックポイント |

| 旅行傷害保険 | 最高3,000万円の海外旅行傷害保険 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短即日 (※仮カードのみ) |

| 国際ブランド | VISA・JCB |

| 申込対象者 | 18歳以上(高校生を除く) |

交通系クレカの定番で人気のビックカメラSuicaカードも、誰でも使いやすいのでおすすめです。

JR東日本と提携しているビューカードの、ビックカメラのポイントに特化したクレジットカードとなります。

通勤・通学でJR東日本を使っていたり、ビックカメラをよく利用する方にはメリットが多いです。

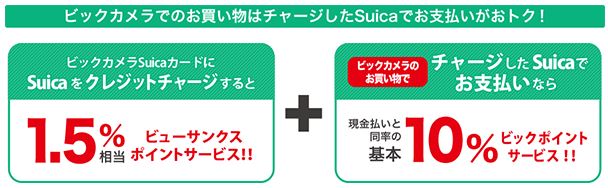

ビックカメラSuicaカードを使ってビックカメラで買い物をすると、最大11.5%還元になります。

ただし、11.5%還元にするには条件があるため注意してください。

まず、ビックカメラSuicaカードでモバイルSuicaにチャージすると、1.5%のポイント還元になります。

さらに、チャージしたモバイルSuicaを使ってビックカメラで買い物をすると、10%のビックポイントがつきます。

JR東日本と提携しているので、ビックカメラSuicaカードを使ってSuicaへのオートチャージも可能です。

- モバイルSuicaへのオートチャージで1,000円(税込)につき15ポイント

- モバイルSuicaへのチャージで1,000円(税込)につき15ポイント

- 貯まったポイントはSuicaに交換できる!

ただし、ビックカメラSuicaカードを定期券と一体にできないのが残念です。

ビックカメラSuicaカードを、通勤・通学の定期券がついたSuicaとして使うことはできません。

とはいえ、Suicaへのオートチャージができたり、定期券の支払いにビックカメラSuicaカードを使うことも可能です。

定期券支払いにビックカメラSuicaカードを使うと、ポイントが沢山たまるのでおすすめです。

ビックカメラSuicaカードの年会費は初年度無料です。

2年目以降は524円ですが、年間1回以上の利用で無料ですので実質無料といえます。

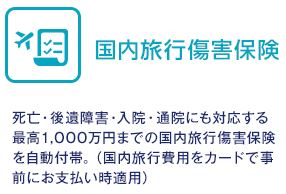

さらに、旅行傷害保険が国内1,000万円・海外500万円が付いてきます。

国内旅行傷害保険は入院・通院・手術までカバーされています。

実質年会費無料で、この保険が付いてくる点も魅力のひとつです。

| 保険の種類 | 担保内容 | 保険金額 |

|---|---|---|

| 国内旅行傷害保険 | 死亡・後遺障害 | 最高1,000万円 |

| 入院 | 3,000円/日 | |

| 手術 | 入院保険金日額の10倍または5倍 | |

| 通院 | 2,000円/日 | |

| 海外旅行傷害保険 | 死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 50万円限度 | |

| 疾病治療費用 | 50万円限度 |

ビックカメラは全国展開している大型量販店です。

別にJR東日本を利用しなければいけないわけでもありません。

Suicaは全国の鉄道会社で利用できるので不便はないはずです。

JR東日本の管轄地域外の方にもお勧めできるクレジットカードです。

ビックカメラSuicaカードについて詳しくは次の記事で解説していますので参考にしてみてください。

ビックカメラSuicaカードもビュー・スイカカードと同様に、Suicaへのチャージや切符購入・定期券購入でポイント3倍で1.5%の高還元を実現しています。

JREカード│JR系列店でのショッピングで3.5%ポイント還元

| カード名 | JREカード |

| 年会費 | 初年度:無料 2年目以降:524円 |

| 還元率 | 0.50%~3.50% |

| 追加カード(年会費) | ・ETCカード:524円 |

| 付与ポイント | JRE POINT |

| 旅行傷害保険 | 最高3,000万円の海外旅行傷害保険 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短7日 |

| 国際ブランド | 【Suica・定期券なし】JCB

【Suica・定期券付き】JCB【Suicaのみ】VISA・JCB・Mastercard |

| 申込対象者 | ・満18歳以上 |

JREカードもJR東日本と提携しているビューカードのカードになります。

ビックカメラSuicaカードはビックカメラに特化していましたが、JREカードはJR系列のお店を使う人におすすめのクレジットカードです。

JREカードは、JRE CARD優待店・ショッピングサイトJRE MALLで利用すると、驚異の3.5%還元となります。

モバイルSuicaにJRE CARDを登録、さらにJRE POINTのWEBサイトでモバイルSuicaを登録すると最大5%のポイントが付与されますよ!

通常の利用での還元率は0.5%ですが、駅ビル・エキナカなどの利用で威力を発揮する人気カードになっています。

ニューデイズ・アトレ・エキュート・ビーンズ・グランデュオ・nonoaなどを利用する方におすすめです。

JREカードの年会費は初年度無料です。

2年目以降は524円(税込)がかかりますが、JR東日本が運営する施設の「月会費」を前年1年間に1回でもクレジット払いしていれば、年会費が無料になります。

「ジェクサー・フィットネスクラブ」等に通っている人なら、JREカードで支払いましょう。

また、モバイルSuica定期券を年11,000円以上JREカードで購入していれば、年会費を上回るポイントを獲得できます。

定期券を購入しない方でも、Suicaに月平均3,000円チャージする方なら、年会費で損をすることはありません。

さらに、JREカードなら旅行傷害保険が国内1,000万円・海外500万円が付いてきます。

国内旅行傷害保険は入院・通院・手術までカバーされています。

| 保険の種類 | 担保内容 | 保険金額 |

|---|---|---|

| 国内旅行傷害保険 | 死亡・後遺障害 | 最高1,000万円 |

| 入院 | 3,000円/日 | |

| 手術 | 入院保険金日額の10倍または5倍 | |

| 通院 | 2,000円/日 | |

| 海外旅行傷害保険 | 死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 50万円限度 | |

| 疾病治療費用 | 50万円限度 |

JCB一般カード│即時入会なら最短5分で利用可能

| カード名 | JCB一般カード |

| 年会費 | 1,375円 ※初年度年会費無料 |

| 還元率 | 0.5%〜5.0% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:440円 |

| 付与ポイント | Oki Dokiポイント |

| 旅行傷害保険 | 最高3,000万円の海外旅行傷害保険 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短5分 (※ナンバーレスのみ) |

| 国際ブランド | JCB |

| 申込対象者 | 18歳以上(高校生を除く) |

今すぐクレジットカードが欲しいという方におすすめするカードは、JCBカードの一般カードです。

日本発の国際ブランドJCBなら、平日11時AMまでの申し込み、即時入会「モバ即」で申し込むと、最短5分でクレジット機能が使えるようになります。

ただし、最短5分で発行されるのは「カード番号」のみとなり、カード本体が手元に届くのは1週間ほどかかるので注意してください。

審査に通過したら、JCBのアプリをダウンロードし、本人確認書類を提出することでアプリ内にカード番号が表示されます。

カード番号があれば、カードがなくてもオンラインショップなどで使用できます。

他にも、JCBカードはセブン-イレブンでポイントがいつでも3倍・Amazonでもポイント3倍!

大手ならではの魅力的なクレジットカードです。

公式サイト本気のJCB!Amazon・セブンイレブンでいつでもポイント3倍のJCB ORIGINAL SERIES 一般カード

- 今すぐカードが欲しい

- セブン-イレブン・Amazonの利用が多い

- 信頼と安心があるカードが欲しい

ApplePayはQUICPayをベースにしていますが、このQUICPayを作ったのはJCBなので、ApplePayを利用するならJCBカードが一番です。

安心の補償として、オンライン入会で初年度年会費無料に対して、国内・海外旅行傷害保険が最高3,000万円の補償でついてくる点は他にはないでしょう。

海外旅行に関する特典も多いので、これから海外旅行に行く予定がある方は申し込んでおいて損はありません。

セブン-イレブン・Amazonをよく利用する方にとっては毎日ポイント3倍ですのでJCBカードでお支払をすればポイントはどんどん貯まります。

貯まったポイントは「nanacoポイント」・「楽天Edy」・「WAONポイント」に交換できます。

電子マネーとして全国のお店で利用できるので、JCBカードはかなり使い勝手の良いクレジットカードと言えるでしょう。

リクルートカード:年会費無料・最大4.2%ポイント還元と高コスパ

| カード名 | リクルートカード |

| 年会費 | 永年無料 |

| 還元率 | 1.20% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | リクルートポイント |

| 旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 最高1,000万円の国内旅行傷害保険 |

| 審査~発行の時間 | 最短1週間 |

| 国際ブランド | Mastercard・VISA・JCB |

| 申込対象者 | 18歳以上 |

ポイントの3重取りや、電子マネーへのチャージでも1.2%が還元されることで人気のリクルートカードです。

リクルートカードなら最低でも1.2%、最大で4.2%のポイント還元になります。

リクルートカードは年会費が永年無料なのに、ポイントの最低還元率が1.2%とカード業界最高水準です。

楽天カードやPayPayカードでも通常は1%なのでその還元率の高さはとびぬけています。

わずか0.2%の差でも年間単位で考えると大きな差になります。

また「じゃらんnet」「ホットペッパーグルメ」「Hot Pepper Beauty」など、リクルートグループが運営する有名サービスでも最大3.2%ポイント還元!

ポンパレモールなら4.2%還元でお得に利用できるのもうれしいサービスになっています。

また、リクルートカードなら、海外旅行傷害保険は最高2,000万円・国内旅行傷害保険は最高1,000万円までの補償が利用付帯でつくのもメリット。

ショッピング保険も年間200万円まで補償されるため人気があります。

電子マネーへのチャージはポイント対象外になるカードが多いなか、リクルートカードは電子マネーにチャージしても1.2%還元されます。

これを生かして、楽天Edyにチャージをし、楽天Edyで支払いをして、Pontaカードを提示するとトータルで2.7%のポイント還元になります。

- 楽天Edyにリクルートカードでチャージ(1.2%還元)

- 楽天Edyで支払い(0.5%還元)

- Pontaカードの提示(1%還元)

- 3重取りで合計2.7%還元になります。

Pontaカードでポイントがもらえるところであれば、この方法でポイントを3重取りできるのがメリット。

ローソンやケンタッキー・フライド・チキンなど、多くの店舗が対応しています。

公式サイトPontaポイント提携店

PayPayカード│チャージ不要でPayPay利用可能・ポイント還元可能に

| カード名 | PayPayカード |

| 年会費 | 永年無料 |

| 還元率 | 1.00% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:550円 |

| 付与ポイント | PayPayポイント |

| 旅行傷害保険 | ー |

| 審査~発行の時間 | 申し込み&審査で最短5分 |

| 国際ブランド | Mastercard・VISA・JCB |

| 申込対象者 | 18歳以上(高校生を除く) |

PayPayカードは旧ヤフーカードのため、ヤフーショッピングでの利用で特典が豊富です。

ヤフーカードの新規申し込みは2021年11月30日をもって終了し、2021年12月1日よりPayPayカードの新規申し込みを開始しました。

PayPayカードを作ると、PayPayをチャージ不要で利用できます。

PayPay支払いが普及しているお店も多く、現在非常に使いやすいクレジットカードとなっています。

カードは番号レスなので、セキュリティ面でも安心して利用できますね。

また、審査後すぐにネットショッピングなどで使えるため、すぐにクレジット払いを利用したい方にもおすすめです。

ソフトバンク・ワイモバイルユーザーの方は、携帯電話料金をPayPayカードで支払うとポイントが貰えます。

ソフトバンク光やソフトバンクでんきを利用の方もポイント還元があるため、PayPayカードで支払いをすればお得にポイ活できます。

- PayPayカードの通常ポイント還元率は1.0%

- PayPayカードゴールドなら通常ポイント還元率は1.5%

毎月の公共料金をPayPayカードで支払うことも可能です。

払込書のバーコードをPayPayで読み取り、支払い方法をPayPayカードに指定してください。

公共料金は安くはないため、沢山ポイントが貯まります。

支払日前にバーコードを読み取り、支払日をあらかじめ指定できるので払い忘れも防げます。

貯まったPayPayポイントは、支払いに使ったり、運用することも可能です。

有効期限はありませんので、好きなタイミングで利用できます。

PayPayカードの申し込み資格は以下の通りです。

- 高校生を除く18歳以上で安定した継続収入がある方

- ご本人様または配偶者に安定した継続収入がある方

- 本人認証が可能な携帯電話をお持ちの方

- PayPayアプリで入会する場合は、PayPayアプリをお持ちの方

本人の年収がない専業主婦の方でも、配偶者が安定した収入があれば申し込めます。

Orico Card THE POINT(オリコカード)│オリコモール利用でポイント最大17.5%還元

| カード名 | オリコカード |

| 年会費 | 初年度:無料 2年目以降:1,375円(年1回以上のショッピング利用で無料) |

| 還元率 | 1%~2% |

| 追加カード(年会費) | ・家族カード:無料 ・ETCカード:無料 |

| 付与ポイント | オリコポイント |

| 旅行傷害保険 | ・海外Wi-Fiレンタルサービス ・国内格安航空券サービス ・海外おみやげ宅配サービスなど |

| 審査~発行の時間 | 最短8営業日 |

| 国際ブランド | Mastercard・JCB |

| 申込対象者 | 18歳以上 |

Orico Card THE POINTは、株式会社オリエントコーポレーションのクレジットカードで、通称「オリコカード」と呼ばれます。

オリコカード・ザ・ポイントの基本のポイント還元率は、楽天カードなどと同じ1%で高還元です。

さらに、カード入会から6ヶ月間はポイントの還元率が2倍の2%になります。

欲しい物がある場合は、ポイント還元率が高い時に買うと良いでしょう。

Amazonで以下の物を買うと、ポイントがたくさんたまります。

- Amazonデバイス(Kindleや Echo・Alexa&Ringなど)

- Amazon Fashion(服・シューズ・バック・腕時計)

どちらも還元率がアップするアイテムですが、還元率は月ごとに変動します。

いろんなクレジットカード会社でも実施しているポイントモール。

オリコの場合は、「オリコモール」という名称です。

このモールを経由してAmazonや楽天市場・ユニクロなど600以上ある提携ショップで購入すると最大でポイントが17.5%貯まります。

オリコの場合は特別加算ポイントとして、常に0.5%が加算されるのがメリットです。

例えば、オリコモールを経由する事でポイント加算が5%あるショップの場合は、通常の1%に5%加算、さらに特別加算0.5%で6.5%のポイントが還元されることになります。

パソコンや洋服のまとめ買いなど金額が大きくなる買い物の場合は、必ず経由しましょう。

オリコカード・ザ・ポイントの審査申し込み基準は以下の通りです。

「高校生を除く年齢18歳以上の方」

専業主婦の方でも、配偶者の方に収入があれば申し込みできます。

安定した収入などの文言がないため、申し込みやすいクレジットカードといえます。

これまでにクレジットカードや金融機関での事故情報がなければ、審査が通りやすい可能性が高いですね。

ポイント還元率で選ぶ持ってるだけでお得なクレジットカードおすすめランキング

ポイントが貯めやすいクレジットカードは以下の通りです。

ポイント還元率の最高値で順位をつけています。

| 順位 | クレジットカード名 | ポイント還元率 |

|---|---|---|

| 1位 | ビックカメラSuicaカード | 0.50~11.5% |

| 2位 | JCBカードW | 1.00~5.50% |

| 3位 | JCB一般カード | 0.5〜5.0% |

| 三井住友カード(NL) | ||

| 4位 | dカード | 1.0〜4.5% |

ポイント還元率の最高値が一番高いのは、「ビックカメラSuicaカード」です。

ただしポイントが高いのはビックカメラだけなので、色々なお店で買い物したい場合は「JCBカードW」がおすすめです。

しかし、JCBカードWの申し込みは39歳以下限定となります。

40歳以上の方で、色々なお店で買物したい場合は「JCB一般カード」「三井住友カード(NL)」「dカード」が良いでしょう。

また、ポイント還元率で比較する際は、最高値だけでなく通常時のものもチェックしてくださいね。

発行の早さで選ぶ!最短即日・数秒で発行できるクレジットカードおすすめランキング

クレジットカードをなるべく早く手に入れたい方は、以下のランキングを参考にしてみてください。

| 順位 | クレジットカード名 | 番号・カード発行まで |

|---|---|---|

| 1位 | 三井住友カード(NL) | 最短10秒 (※カード番号のみの発行) (※実際のカードが届くのは約1週間後) |

| 2位 | JCBカードW | 最短5分 (※ナンバーレスに限る) (※実際のカードが届くまで約1週間) |

| JCB一般カード | ||

| 3位 | ACマスターカード | 最短20分 (※「むじんくん」での受け取りのみ) (※郵送の場合は翌々日以降) |

| 4位 | エポスカード | 最短即日 (※エポスカードセンターでの手続きのみ) (※実際のカードが届くまで約1週間) |

| ビックカメラSuicaカード | 最短即日 (※系列店のみで使える仮カードの発行) (※本カードが届くのは約1週間後) |

郵送の場合は実際のカードが手元に届くまでに1週間程度かかるため、クレジットカードの即日発行はほぼ不可能です。

ただし、以下の場合はクレジットカードを即日で手に入れられたり、クレジット機能を使うことができます。

【クレジットカードが即日で使える条件】

- 実店舗でカードを発行できる場合

- 利用が制限された仮カードが発行される場合

- カード番号だけ先に教えてもらえる場合

上記の条件に加え、審査が即日で終わるクレジットカードでないといけません。

クレジットカードを即日で作成したい場合は、実店舗で発行できる会社か、カード番号を先に発行してもらえる会社で申し込みましょう。

マイルが貯めやすい・旅行保険が手厚い!旅行におすすめのクレジットカードランキング

「海外旅行傷害保険」や「国内旅行傷害保険」がついているクレジットカードでランキングを作成しました。

| 順位 | クレジットカード名 | 海外旅行傷害保険 | 国内旅行傷害保険 |

|---|---|---|---|

| 1位 | JALカード | 自動付帯 最大1,000万円まで補償 |

自動付帯 最大1,000万円まで補償 |

| 2位 | ANA To Me CARD PASMO JCB(ソラチカカード) | 自動付帯 最大1,000万円まで補償 ※ただし怪我・病気・賠償の保証は無し |

自動付帯 最大1,000万円まで補償 ※ただし怪我・病気・賠償の保証は無し ※国内航空傷害保険は航空機搭乗中のみ適用 |

| 3位 | TRUST CLUB プラチナマスターカード | 利用付帯 最大3,000万円まで補償 |

利用付帯 最大3,000万円まで補償 |

| 4位 | REXカード | 利用付帯 最大2,000万円まで補償 |

利用付帯 最大1,000万円まで補償 |

| 5位 | エポスカード | 利用付帯 最大3,000万円まで補償 |

無し |

| 6位 | リクルートカード | 利用付帯 最大2,000万円まで補償 |

利用付帯 最大1,000万円まで補償 |

| 7位 | VIASOカード | 利用付帯 最大2,000万円まで補償 |

無し |

| 楽天カード | 利用付帯 最大2,000万円まで補償 |

無し | |

| 8位 | JREカード | 利用付帯 最大500万円まで補償 |

利用付帯 最大1,000万円まで補償 |

旅行に使えるクレジットカードを選ぶ際に、見るべきポイントは3つです。

【旅行に使えるクレジットカードを選ぶ際のポイント】

- 「自動付帯」・「利用付帯」のどちらか

- 「海外」「国内」どちらの旅行傷害保険がついているか

- 旅行傷害保険の中の、どの部分に補償がついているか

クレジットカードの旅行保険は、基本的には海外旅行を対象としたものが多いです。

ノーマルなクレジットカードでは、国内旅行の補償がカバーできない場合もしばしばあります。

しかし、JALやANAのクレジットカードなら「自動付帯」で国内・海外旅行傷害保険がついています。

ただし一口に「旅行傷害保険」と言っても、補償金額や適用される範囲が異なるため注意してください。

補償金額の上限が同じでも、例えば、ANA To Me CARD PASMO JCBの場合は怪我・病気・賠償の保証は付いていません。

旅行の行き先を考慮し、色々な条件を比較してカードを選んでくださいね。

- ノーマルなクレジットカードは、基本的に海外旅行の保険のみ

- ゴールド・プラチナなどの高ランクのカードや、鉄道・航空系のクレジットカードは、海外・国内両方の保険がついている場合が多い

- 自動付帯になるクレジットカードは少ない

学生や主婦にもおすすめ!年会費永年無料のクレジットカードランキング

年会費は最安値が0円となるため、ランキングをつけずに「永年無料」のクレジットカードをまとめました。

年会費無料のクレジットカードなら、初心者でも持ちやすいのがメリットです。

【年会費が永久無料のクレジットカード】

- JCBカードW

- 三井住友カード(NL)

- dカード

- VIASOカード

- ライフカード

- ACマスターカード

- セディナカードJiyu!da!

- 楽天カード

- エポスカード

- リクルートカード

- REXカード

- PayPayカード

「年会費無料」と書いてあるクレジットカードでも、初年度のみの場合もあります。

上記に記載のクレジットカードなら、2年目以降も年会費がかかりません。

ただし、永年無料になるのは通常カードの場合のみです。

ランクの高い「ゴールドカード」「プラチナカード」で作ると、年会費がかかる可能性があるため注意してください。

自分にあったクレジットカードの選び方

キャッシュレスが主流になりつつある今、クレジットカードを初めて作るという方はどういうカードを作ればいいか悩む場合が多いです。

まずは、クレジットカードやキャッシュレス初心者向けの選び方をお伝えします。

クレジットカードを選ぶポイント

- クレジットカードを発行している会社の系統で選ぶ

- クレジットカードのランクで選ぶ

- 国際ブランドを選ぶ

- ポイントの種類と還元率で選ぶ

クレジットカードはいろんなカード会社から発行されていて、それぞれに特徴があります。

まず、自分のライフスタイルにあったカードを選ぶところから始まります。

例えばJR沿線に住んでいて普段JRをよく利用しているという方なら「Suica」の機能が付いたクレジットカードの中から選ぶといった感じです。

タイプ別に少し例を挙げます。

🙂 大学生・専門学校生なら学生向けのカード

🙂 旅行に行くことが多いなら旅行傷害保険の充実したカード

🙂 主婦の方がよく行くスーパーで使うならスーパー発行のカード

🙂 出張などで飛行機の利用が多いなら航空系カード

上記のように自分の生活スタイルに合ったカードの中から選ぶことが大切です。

選び方①クレジットカードを発行している会社の系統で選ぶ

クレジットカードの選択に際して、カードを発行している会社の系統を考慮することは非常に重要です。

各系統のカード発行会社は、それぞれ異なる特徴やメリット、デメリットを持っています。

【クレジットカードを発行している会社の系統】

- 信販系クレジットカード

- 銀行系クレジットカード

- 流通系クレジットカード

- 交通系クレジットカード

- 消費者金融系・ネット系クレジットカード

これらを理解することで、自分のライフスタイルやニーズに合ったカードを見つけやすくなります。

以下は、前述した5つの発行会社の特徴をまとめた一覧表です。

| 発行会社の系統 | 会社の特徴 | 代表的な クレジットカード |

提供しているサービスの例 | カードの魅力 |

|---|---|---|---|---|

| 信販系クレジットカード | 信用販売取引を主業務とする信販会社が発行するカードです | ・JCBカード ・アメリカン・エキスプレス(アメックス) ・ダイナースクラブなど |

高級レストランやホテルの優待、プレミアムな顧客サービスが充実している | ステータス性や信用度の高さ、独自のリワードプログラムが整っている |

| 銀行系クレジットカード | 銀行系のクレジットカードは、大手銀行や地方銀行が発行するカードです | 三井住友カード(NL) ・三菱UFJVIASOカードなど |

銀行の取引優遇やATM手数料の割引など、金融サービスと連携したメリットを享受できます | ポイント還元率の向上や独自のサービス提供により、利用価値が高まっています |

| 流通系クレジットカード | 流通系のクレジットカードは、スーパーマーケットや百貨店など、流通業を営む企業が発行するカードです。 | ・イオンカード ・楽天カードなど |

発行企業の店舗で利用する際の割引やポイント還元率が優遇される | 日常的に利用する店舗が発行しているカードを持つことで、ショッピングがよりお得になります |

| 交通系クレジットカード | 交通系のクレジットカードは、JRや各私鉄、航空会社が発行するカードです | ・ANAカード ・JALカードなど |

交通機関の利用を中心にしたサービス提供が特徴で、乗車券機能の統合やマイルの積算が可能です | 通勤や通学、頻繁に旅行をする方にとって、大きなメリットを提供します |

| 消費者金融系・ネット系クレジットカード | 融資を主な業務とする消費者金融会社が発行しています | ・ACマスターカード ・ライフカードなど |

クレジットカード機能に加えて、必要に応じて短期間のキャッシングやローンの利用ができる | 審査のスピードが速く、申込みからカード受け取りまでのプロセスが迅速に行われる |

選び方②クレジットカードのランクで選ぶ

クレジットカードのランクを理解することは、自分のステータスやニーズに合ったカードを選ぶうえで極めて重要です。

以下は、クレジットカードのランクと各ランクの特徴、審査難易度をまとめた一覧表です。

| クレジットカードのランク | 一般カード | ゴールドカード | プラチナカード | ブラックカード |

|---|---|---|---|---|

| 特徴 | クレジットカードの入門編とも言えるランクで、利便性の高い基本的な機能を備えており、日常のショッピングや公共料金の支払いなどに便利です。 | ゴールドカードは一般カードよりもワンランク上のステータスを持ち、ビジネス利用やプライベートでの旅行が多い方、一歩上のサービスを求める方に適しています。 | このランクのカードは、旅行傷害保険の補償額が高額であり、専属コンシェルジュサービスが利用できるなど、特別なサービスを受けられるのが特徴です。 | ブラックカードはクレジットカードの最高峰に位置づけられるランクで、オーダーメイドのコンシェルジュサービスやエクスクルーシブなイベントへの招待など、他のランクにはない特別な特典が付帯します。 |

| 年会費 | ・永年無料 ・年1回以上の利用で無料のモノ |

・5,000円から数万円 ※カードの系統によって変動 |

3万円から20万円前後 ※カードの系統によって変動 |

22万円~110万円 ※カードの系統によって変動 |

| 審査難易度 | 比較的易しい | 比較的厳しい | 厳しい | 厳しい |

| 申し込み資格 | 18歳以上で安定かつ継続的に収益がある方 ※学生でも申し込める |

18歳以上で安定かつ継続的に収益がある方 ※一部のカードに限り、学生の申し込みが可能 |

・25歳以上で安定かつ継続的に収益がある方 ・年間利用額が数百万円単位の方 ※学生申し込み不可 |

招待制 ※招待場を受けるには、数百万円単位の年間利用や高いクレヒスを積むこと ※学生申し込み不可 |

ランクが上がるごとにサービスの質や特典の内容が豊富になりますが、それに伴い年会費も高額になる傾向があります。

クレジットカードのランク選びは、自分のライフスタイルや経済状況、何を最も価値あると考えるかによって異なります。

各ランクの特徴を理解し、自分にとって最適なカードを選択することが、より充実したクレジットカードライフを送るための第一歩です。

選び方③国際ブランドを選ぶ

持ちたいクレジットカードが決まったら国際ブランドを選びます。

国際ブランドで通常選択できるのは以下の5種類ですが、ダイナースはダイナースクラブカードを選択した場合しか選べないので実質4種類です。

VISAとMasterCardの加盟店数はほとんど同じで海外での普及も圧倒的に多いので、海外に行く予定のある方はどちらを選んでもいいですね。

JCBは日本初の国際ブランドですので日本国内での利用であれば一番利用しやすいブランドです。

アメリカン・エキスプレスは旅行傷害保険や空港サービスが充実していてステータス感があり、JCB加盟店でも利用できます。

ダイナースもアメリカン・エキスプレス同様にステータス感はばっちりです。

さらにダイナースクラブではコンパニオンカードを発行しているため、マスターカード加盟店でも利用できます。

- VISA→国内・海外とも加盟店数が多い

- MasterCard→国内・海外とも加盟店数が多い

- JCB→日本国内での加盟店数は一番多い

- アメリカン・エキスプレス→補償と空港のサービスが充実

- ダイナース→会員サービスや補償・空港のサービスが充実

選び方④ポイントの種類で選ぶ

クレジットカードは種類も多いけどカードによって貯まるポイントの名称が違うので、なんのポイントなのかわからないという方向けにクレジットカード別ポイント名称を解説します。

ポイントの交換ではなく純粋にカードの利用で貯まるポイントの名称で分けました。

還元率は、支払った金額に対して何パーセントの戻りがあるかを示しています。

クレジットカードの宣伝に「支払額200円につき1ポイントたまり、たまったポイントは1ポイント=1円として使えます」と記載があった場合は、還元率は0.5%になります。

通常は0.5~1%程度とするケースが多いです。

現在の銀行の定期貯金の金利が0.01%程度であることを考えると、1%という還元率は驚異的だと思います。

これまでご紹介したクレジットカードで、貯まるポイントと変換できるポイント・マイルをまとめました。

| クレジットカード名 | 貯まるポイント | 交換可能ポイント | 交換可能マイル |

|---|---|---|---|

| ACマスターカード | ポイント還元は無し(キャッシュバック) | ー | ー |

| アメリカン・エキスプレス・グリーン・カード | メンバーシップ・リワード |

|

|

| 三井住友カード(NL) | Vポイント |

|

|

| エポスカード | エポスポイント |

|

|

|

Oki Dokiポイント |

|

|

| dカード | dポイント | ー |

|

| VIASOカード | VIASOポイント | ー | ー |

| セディナカードJiyu!da! | わくわくポイント |

|

|

| TRUST CLUB プラチナマスターカード | TRUST CLUB リワードポイント |

|

ー |

| ライフカード | LIFEサンクスポイント |

|

|

| REXカード | REX POINT | ー |

|

| 楽天カード | 楽天ポイント | ー |

|

| JALカード | JALマイル |

|

ー |

| ビックカメラSuicaカード | ビックポイント |

|

|

| JRE POINT |

|

ー | |

| リクルートカード | リクルートポイント |

|

ー |

| PayPayカード | PayPayポイント | ー | ー |

| Orico Card THE POINT(オリコカード) | オリコポイント |

|

|

2枚目以降のクレジットカードの選び方

続いて、2枚目のクレジットカードを作ろうとしている方向けに、選び方をお伝えします。

基本的には、1枚目とは違うタイプのカードを作るのが良いでしょう。

以下の3点に注目してクレジットカードを選ぶとメリットが多いです。

2枚目のクレジットカードの選び方

- 異なるブランドのカードにする

- 決済サービス・ポイントなどから選ぶ

- メインカードでは対象外の保険で選ぶ

それぞれ具体的に解説していきます。

2枚目以降の選び方①異なるブランドのカードにする

VISAやMastercardなど、クレジットカードには様々なカードブランドがあります。

VISAは世界のシェア率が1位なので海外で使いやすく、Mastercardは唯一コストコで使えるのがメリットです。

しかし、国・地域によっては普及率が少なく使用できないカードブランドもあります。

例えば「VISAは使えるけどMastercardは使えない」というお店もあるため、2枚目のクレジットカードを作る際は、1枚目とは違うカードブランドを選ぶと良いでしょう。

2枚目以降の選び方②決済サービス・ポイントなどから選ぶ

普段使用する決済サービスや、ポイントが使えるクレジットカードから選ぶのも手です。

クレジットカードにはポイントサービスがあり、「特定のお店で買物するとポイント◯倍」などの特典がついています。

クレジットカードを使って指定された決済サービスにチャージすると、お得にポイントが貯められるというものもあります。

自分にとってポイントを貯めやすいクレジットカードを選ぶと、ポイ活が捗ります。

2枚目以降の選び方③メインカードでは対象外の保険で選ぶ

クレジットカードでは、保険の特典がついているものも多いです。

特によく旅行に行く方は、クレジットカードについている保険を要チェック。

クレジットカードを持っているだけで、海外旅行でのトラブルに備えられる保険がついてくるものもあります。

また、グレードの高いクレジットカードなら、現地の言葉で通訳してくれるサービスが受けられることも。

言語に不安がある場合でも、ホテルやレストランの予約などを代わりに請け負ってくれるので心強いです。

まずは1枚目のクレジットカードについている保険を確認し、カバーできていない部分を2枚目で補うと良いでしょう。

クレジットカードの申し込みから審査・カード発行までの流れ

クレジットカードが手元に届くまでの流れは、以下の通りです。

クレジットカードができるまでの流れ

- ネットか申し込み書類で入会手続き

- 本人確認書類の提出

- 在籍確認・審査

- クレジットカード発行・受け取り

クレジットカードを発行するには、色々な手続きが必要です。

揃えなければならない書類が無かったり、本人確認ができなかった場合にはクレジットカードが作成できなくなる可能性もあります。

一度審査に落ちてしまうと、別の会社でクレジットカードを発行しにくくなる可能性も高いです。

リスクを回避するためにも、先に流れを把握しておきましょう。

【Step1】ネットか申し込み書類で入会手続き

作成したいクレジットカード会社のホームページか、店頭で申し込み手続きを行います。

ネットからの申し込みならば、24時間受付しています。

現在はセキュリティも万全ですのでネットから申し込むのが一般的になっています。

【Step2】本人確認書類の提出

申し込みが終わると、本人確認書類の提出が求められます。

ホームページから申し込む場合は、書類をスマホで撮ってネット上で提出する場合が多いです。

郵送で送る場合もありますが、なるべく早く審査を終えたい場合はネットで提出できるクレジットカードを選ぶと良いでしょう。

求められる本人確認書類は会社ごとに異なりますが、一般的には以下の書類を1~2点提出します。

【本人確認書類一例】

- 運転免許証

- パスポート

- 在留カード

- マイナンバーカード(通知カードは不可)

- 住民基本台帳カード(写真つき)

- 住民票の写し

- 健康保険証

場合によっては上記に加え、収入証明書類を求められる可能性があるため注意してください。

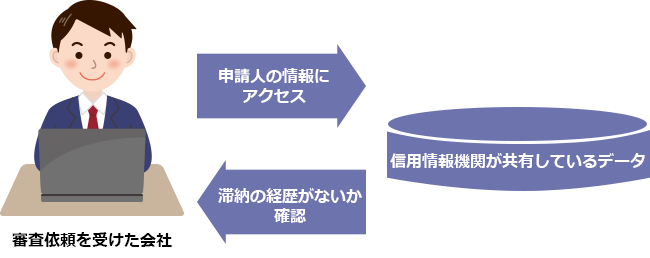

【Step3】申込者の信用情報の調査

クレジットカードの審査過程において、カード会社は申請者の信用情報を詳細に調べ上げます。

このために、信用情報機関にアクセスし、申請者の過去の金融取引の履歴をチェックします。

日本には主に3つの個人信用情報機関が存在します。

| 個人信用情報機関 | 特徴 | 加盟している会社の系統 | 参照元 |

|---|---|---|---|

| CIC | 消費者ローンや分割払い販売などのクレジットサービスを提供する企業がメンバーであり、割賦販売法及び貸金業法に基づいて、唯一指定された信用情報機関 | ・信販会社 ・流通系・銀行系・メーカー系クレジット会社 ・百貨店 ・保証会社 ・銀行 ・消費者金融会社 ・携帯電話会社など |

株式会社シー・アイ・シー(CIC)より |

| JICC | 信用情報の蓄積と提供、管理、そして関連する機関との情報交換を目的とする企業 | ・消費者金融会社 ・流通系・銀行系・メーカー系クレジット会社 ・信販会社 ・金融機関 ・保証会社 ・リース会社 |

株式会社日本信用情報機構(JICC)より |

| KSC | 銀行業界で消費者信用のスムーズな流れをサポートするために設立された個人信用情報機関 | ・銀行 ・信用組合 ・信用金庫 ・保証会社 ・銀行業を営む会社等 |

KSC(全国銀行個人信用情報センター)より |

クレジットカード会社が審査の際にこれらの情報に照会する理由は、申請者の信用度を確認するためです。

【クレジットカードを発行する前に審査がある理由】

過去に支払いの遅延や滞納、あるいは多重債務などの問題行動があった場合、それは信用リスクが高いと評価され、カードの発行が拒否される可能性が高まります。

特に、過去に多数の滞納の経歴がある場合や、様々な金融機関からの借入が確認された場合は、審査に大きく影響します。

信用情報機関の情報は、申請者が過去にどのような金融行動を取ってきたかを示す重要な指標です。

そのため、クレジットカードを申し込む前には、自分自身の信用情報がどのような状態にあるのかを確認することが賢明です。

| 個人信用情報機関 | 手続き方法 | 必要なもの | 手数料(支払方法) | 参照元 |

|---|---|---|---|---|

| CIC | ・インターネット ・郵送 |

【インターネット】 ・スマートフォンorパソコン ・クレジットカード 【郵送】 ・開示申込書、本人確認書類など |

【インターネット】 ・500円(クレジットカード、キャリア決済) 【郵送】 ・1,500円(コンビニチケット、定額小為替) |

株式会社シー・アイ・シー(CIC)より |

| JICC | ・専用アプリ ・郵送 |

【専用アプリ】 ・スマートフォン 【郵送】 ・開示申込書、本人確認書類など |

【専用アプリ】 ・1,000円(クレジットカード、コンビニ払いなど) 【郵送】 ・1,000円(定額小為替、クレジットカード) |

株式会社日本信用情報機構(JICC)より |

| KSC | ・インターネット ・郵送 |

【インターネット】 ・スマートフォンorパソコン ・本人確認書類 【郵送】 ・申込書、本人確認書類の写し |

【インターネット】 ・1,000円(クレジットカード、PayPay、キャリア決済) 【郵送】 ・1,124~1,200円(コンビニで「本人開示手続き利用券」を購入して同封) |

KSC(全国銀行個人信用情報センター)より |

自身の信用情報に誤りがある場合は、それが審査に悪影響を及ぼす前に、信用情報機関に連絡することで訂正が求められます。

【Step4】信用情報と申込内容の照合

信用情報機関で過去に滞納履歴がない場合、そのまま審査完了というわけにはいきません。

次は、申し込み内容に虚偽がないか詳しく確認しなければいけません。

一般的に正確な情報を記載することがルールとされているのですが、勤務先を偽って記載する人がいるのです。

勤務先を偽って記載する本人からすれば、少しでも良い職場に正社員として勤務していることをアピールすることで、審査がおりやすいのではないかと考えるのかもしれません。

すぐにその嘘は見破られてしまいます。

なぜならば、「在籍確認」というものを実施するからです。

在籍確認を実施すれば、申込者が実際に本職場で働いているかどうかを知ることができます。

【Step5】在籍確認・審査

職場への在籍確認をし、その後審査に入ります。

在籍確認とは、申し込み時に記入した勤務先に本当に勤めているかを電話確認するものです。

「収入があるのか」「クレジットカード支払いした場合に支払えるか」「勤務先を虚偽申告していないか」などの確認のために行われます。

基本的に、在籍確認を実施している会社では確認が取れないと審査に通りません。

審査通過に時間をかけたくない場合は、会社が営業している日を狙って申し込むと良いでしょう。

また、在籍確認は本人が取る必要はありません。

会社の人が電話を取ったとしても「〇〇は不在です」などと返答してもらえれば、会社に在籍していることが確認できます。

電話では会社名ではなく、担当者名で名乗ってくれるのでクレジットカードの申し込みをしていることが会社の人にバレることもありません。

【Step6】クレジットカード発行・受け取り

無事審査に通ったら、改めて契約を結びます。

その後クレジットカードが自宅に送られるため、実際に使用できるのは申し込みから1週間程度後になるでしょう。

審査後すぐにカードを使いたい場合は、クレジットカードの受け取りを「店舗」に指定してください。

店舗受け取りが可能なら、その場で発行してくれる場合もあります。

申し込みたいクレジットカードの受け取り方法もチェックしておくことをおすすめします。

クレジットカードを作る際の注意点

注意点①利用限度額をチェック

まずは、クレジット機能を利用できる限度額をチェックしてください。

利用限度額は、使用者の収入などによって異なります。

気にせずクレジットカードを使用して利用限度額に達すると、次の引き落とし日まで使用できません。

ただし、急な出費がある場合は、申請すれば一時的に限度額を上げてくれることもあります。

限度額以上の利用が必要になったら、一度問い合わせてみましょう。

注意点②支払い日(引き落とし日)をチェックする

クレジットカードによって、支払日が異なります。

支払日を把握し、口座にお金を入れておきましょう。

支払日までにお金が口座に無い場合は、滞納となりペナルティが与えられます。

滞納が続くとクレジットカードが利用不可になったり、信用情報に傷がつくため注意してください。

注意点③不正利用された場合の対応をチェック

定期的に利用明細を見て、不正利用がないかチェックしましょう。

最近の不正利用は少額である場合が多く、確認していないと気づけない可能性が高いです。

最低でも月に1回は不審な明細がないか、購入履歴と照らし合わせてみてください。

注意点④リボ払いに設定されないように注意

クレジットカードでは、「一括払い」「分割払い」の他に「リボ払い」という支払い方法が選べます。

リボ払いとは、利用金額に関わらず毎月一定額を支払っていく方法です。

大きな買い物をする時に便利ですが、リボ払いは手数料が高額になる可能性が高いので注意してください。

支払期間が長いと手数料が購入金額を大幅に上回ることもあり、返済が困難になるケースもあります。

一括払いにしたのにリボ払いになることも!

特に注意したいのが、勝手にリボ払いになってしまうケースです。

一括払いで支払ったはずなのに、いつの間にかリボ払いになっているというトラブルが多発しています。

リボ払いになっていることに気づかないと、手数料が増え続けて支払いが長期化してしまうのです。

このケースは、クレジットカードの申し込みの際や、何かの設定を変えた際に「支払いを自動でリボ払いに変更する」に設定されたことが原因となっています。

申し込み時にはリボ払い設定になっていないか必ずチェックし、定期的に明細を見ることでトラブルを防ぎましょう。

注意点⑤キャッシング枠は不要なら「0円」にする

キャッシング機能がついているクレジットカードなら、ATMなどでお金を借りられます。

ただし「融資」のため、キャッシングを利用すると利息が発生する点に注意してください。

キャッシングは緊急でお金が必要な時に便利ですが、しっかり返済計画を立ててから借りましょう。

誤ってキャッシングを使わないように、始めからキャッシング枠を「0円」に設定しておくのもおすすめです。

おすすめのクレジットカードは使用方法によって異なる

クレジットカードの選択は、単なる支払い手段を超えた、ライフスタイルの一部と言えます。

それぞれのカードには独自の特徴があり、使用するシーンによって最適な選択肢が変わります。

使用用途によって使いやすいクレジットカードは異なりますので、以下の点に注目しましょう。

クレジットカードを選ぶポイント

- クレジットカードを発行している会社の系統で選ぶ

- クレジットカードのランクで選ぶ

- 国際ブランドを選ぶ

- ポイントの種類と還元率で選ぶ

また2枚目のクレジットカードを選ぶ場合は、1枚目と異なるブランドやサービスに注目すると、より広範囲での利用が可能になります。

また、特定のショッピングサイトや店舗でよく買い物をする場合は、その店舗専用のクレジットカードを持つことで、特典を最大限に活用できるでしょう。

クレジットカードは、自分の使用方法に応じて選ぶことが最も重要です。自分の生活スタイルや消費習慣を考慮し、最適なクレジットカードを選択してください