クレジットカードは申込み書にたくさんの項目を記入しなければいけません。クレジットカード会社はこの項目を基にカードの発行を決めたり、ショッピング枠の限度額を審査しています。

クレジットカードの審査を通過するには、申込み欄をきちんと埋める必要があります。この記事では、クレジットカードの審査を通過するためのコツや知っておきたい知識を詳しく解説していきます。

2023年現在の情報になり、お申込みの際はご自身でご判断ください。

クレジットカード審査申込みのコツ

審査の仕組みのコツ

クレジットカードの審査申込みに記入する項目はかなりたくさんありますが、この項目に記入してもらうことでクレジットカード会社は「支払見込額」というものを計算しています。

この「支払見込額」は経済産業省が定めていて、支払見込額×0.9がクレジットカードの限度額になります。

これを超える場合はクレジットカード会社はカードの発行・増額が出来なくなっています。

支払見込額は、「年収-生活維持費-クレジット債務」で計算するようになっています。各項目については後ほど詳しく解説します。

- クレジットカードの限度額=支払見込額×0.9

クレジットカード審査のコツとして、まずはこの支払見込額を頭に入れておきましょう。

年収欄のコツ

クレジットカードの審査申込みで必ず記入が必要なものの一つに「年収」の欄があります。

正確な年収が分からないという方は多いと思いますが、この「年収」は自己申告制になっていて、源泉徴収票や収入証明書等は必要ないので、だいたいの年収を記入して大丈夫なんです。

- 年収は自己申告制

- 源泉徴収票や収入証明書等は必要ありません

この年収は非常に重要な項目で、審査の仕組みのコツで説明しました「支払見込額」を計算する際に使われます。年収から生活に必要な経費と借入金の残額を差し引いたものが支払い見込額になります。

- 支払見込額=年収-生活維持費-クレジット債務

年収は手取りではなく総支給額

年収の欄に記入する金額は、税引き前の収入になりますので、会社員の方であれば総支給額を記載します。手取りではなく総支給額です。ボーナスも含みます。

- 年収は手取りではなく、総支給額を記入

仕事を始めたばかりなら見込み年収を記入

また、就職や転職をしたばかりで年収が分からない場合は、見込みの年収を記入して大丈夫です。

- 見込年収=1ヶ月分の総支給額×12+見込ボーナス

自営業の場合は税引き前の所得を記入

自営業者の場合は昨年の収入から必要経費を差し引いた所得を記入します。税引き前の金額です。

- 税引き前の所得を記入

年収103万円以下の場合は扶養家族

主婦の方は、パートなどで収入があった場合でも年間の収入が103万円以下の場合は「扶養家族」になります。

この場合の年収欄には、夫婦の年収を合算した金額を記入することになっています。間違って自分の収入だけを記入しないようにしましょう。審査に落ちてしまいます。

- 年収103万円以下の場合は夫婦の収入を合算して記入 🙂

-

※本ページにはPRが含まれます。

-

イオンカードの審査を通過するコツや在籍確認を解説します

国際ブランド選択のコツ

クレジットカードの申込み欄にVISA・Mastercard・JCBなどの「国際ブランド」の選択項目がある場合ですが、審査自体に違いがあるわけではないのですが、例えば楽天カードのJCBブランドを選んだ場合などはVISA・Mastercardを選んだ場合よりも審査に時間がかかる場合があります。

これはVISA・Mastercardなら楽天カード側のみの審査で終わるところが、JCBブランドを選んだ場合はJCB側の審査も加わるためだと思われます。

そうなると審査難易度としては上がってしまうので、年収が200万円位の方などはJCBブランドは避けた方が無難です。

また、Mastercardブランド限定でキャンペーン等を行っている場合は、キャンペーンを行っているブランドは顧客獲得に力を入れているとみて間違いないので審査に若干の緩さが出る可能性があります。

- 審査に自信がない場合はJCBブランドを避ける

- キャンペーン中の国際ブランドを狙う

家族構成欄のコツ

💡 クレジットカード審査申込みでは、現在の家族構成を詳しく記入しなければいけません。

この部分は審査の仕組みのコツで説明しました「生活維持費」を算定するための重要な項目になっています。

生活維持費とは、生活に絶対必要な経費のことになり、家族構成や居住状況から計算します。

- 家族構成も自己申告制で証明書等は必要ありません。

計算方法は簡単で下記の表に当てはまる部分の金額が生活維持費になります。

| 居住形態 | 収入・生計を同一とする方の人数(本人・別居者も含む) | |||

| 1人 | 2人 | 3人 | 4人 | |

| 持家かつ住宅ローンなし または 持家無かつ賃貸負担なし |

90万円 | 136万円 | 169万円 | 200万円 |

| 持家かつ住宅ローンあり または 持家無かつ賃貸負担あり |

116万円 | 177万円 | 209万円 | 240万 |

💡 例えば、楽天カードの申込みでは、家族構成を以下の選択肢から選ぶようになっています。

- 配偶者有 子供有

- 配偶者有 子供無

- 配偶者無 子供有

- 独身(家族別居)

- 独身(家族同居)

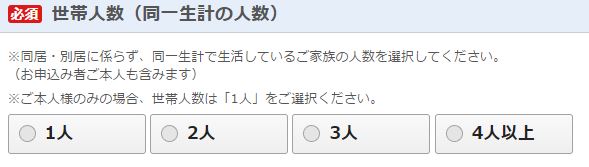

また、同一生計で生活をしている人数を選択する必要があります。この項目は同居・別居は関係ありません。

💡 正直に記入しなければいけませんが、この部分は自己申告制で証明などは必要ありません。間違って多めの家族構成を選択しないように細心の注意をしましょう。

居住状況のコツ

生活維持の計算のために、現在の住まいについても詳しく記入しなければいけません。

- 現在の住まいの状況も自己申告制で証明等は必要ありません

例として、楽天カードの場合は以下の選択肢から現在の住まいの状況を選びます。また居住年数や住宅ローンや家賃の支払いがあるかを入力しなければいけません。具体的な金額は記入しなくても大丈夫です。

居住年数については生活維持費の表にはないのですが、居住年数が長い方がクレジットカードの審査では有利に働きます。

💡 現在の住まいの状況を選択します。選択項目は下記になります。

- 持家(自己所有)

- 持家(配偶者所有)

- 持家(配偶者以外所有)

- 賃貸マンション

- アパート

- 借家

- 社宅・官舎

- 寮

- 下宿・間借

- その他

クレジットカードの審査では、これらの家族構成や居住状況から「生活維持費」を計算しています。

クレジットカード会社としては、生活維持費と年収が分かれば、あとはクレジット債務が分かれば審査の仕組みのコツで説明しました「支払見込額」が計算できます。

支払見込額がわかればカードの発行が可能かどうかと、発行した場合の限度額を決めることができますね。

残りの「クレジット債務」はクレジットカード会社が提携している「信用情報機関」に照会して調べることになっています。

-

※本ページにはPRが含まれます。

-

クレジットカード審査の年収は自己申告!年収の仕組みを解説します。

クレジット債務のコツ

クレジット債務は信用情報機関に照会されるので、クレジットカードの申込み者には関係のない部分ですが、クレジットカード申込みの際には必ず「他社からの借入額」という項目を記入しなければいけません。

💡 この「他社からの借入額」には、住宅ローン・銀行カードローン・クレジットカードの一括払いは含まなくて大丈夫です。

例えば、他のクレジットカードでのリボ払い・ボーナス払い・分割払い・キャッシングの残りの金額や消費者金融などからの借入れがあればその金額を入力します。正直に記入しましょう。

| 他社からの借入額に含めない | 住宅ローン・銀行カードローン・クレジットカードの一括払いでまだ請求が来ていないもの |

| 他社からの借入額に含める | リボ払いの残金・ボーナス払いの残金・分割払いの残金・キャッシングの残金・消費者金融などからの借入金の残額 |

勤務状況のコツ

クレジットカードの審査では勤務先の情報の入力が必要です。正社員であれば審査において安定性があると言事で有利に働きますが、昨今は非正規の職員も多くなっているため、特に正社員でなくても問題ありません。

正直に現在の勤務先と雇用体系を記入しましょう。

勤続年数のコツ

勤続年数は長い方が信用度があがるので審査に有利に働きます。この勤続年数ももちろん自己申告制ですので証明等は必要ありません。

勤続年数の最低ラインは勤続1年と言われていますが、就職や転職をしたばかり方もいますので、ゴールドカードでなければ実際は半年や10ヶ月程度でも十分に審査には通ります。

- ゴールドカードでなければ勤続年数が短くても審査に影響はほとんどありません。

在籍確認のコツ

クレジットカード会社から勤務先に確認の電話がかかってくる場合がありますが、プライバシーは守られており、カード会社名を出さずに「◯◯さんはいらっしゃいますか?」といった感じでかかってきます。

その際、本人は外出中などで電話に直接出れなくても在籍確認は完了します。

ちなみに在籍確認があった場合は、クレジットカードの審査は通過しているとみてOKですよ。

また、最近は在籍確認の電話自体がほとんど行われません。どうしても在籍確認が嫌だという方は、在籍確認電話がかかってくる確率が10%以下と言われている楽天カードに申込みをしましょう。

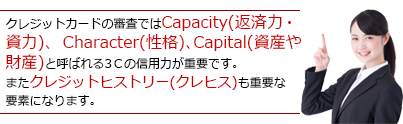

クレジットカードの審査では「3C」と呼ばれる3つの信用力が重要

3Cとは、Capacity(返済力・資力)、Character(性格)、Capital(資産や財産)の3つを指し、クレジットカード会社はこれらの信用力を独自の統計情報に基づいてコンピューターで自動的に評価する「スコアリングシステム」を使って点数付けし、審査を行っています。

Capacity(返済力・資力)

まず申込み者に定期的に安定した収入を得ているかどうかを審査します。

クレジットカードを使った決済はいったんクレジットカード会社が支払いを肩代わりし翌月以降にカード利用者に返済してもらうという形になるため利用者に安定した収入があり確実な返済資金があるかという点が審査の条件になります。安定した収入がある=確実な返済に繋がりますのでクレジット会社は定期集をチェックする事になるんです。

Character(性格)

カード会社はこの貸倒れリスクを回避するためには、 「約定日になれば利用限度額に見合った返済を必ず行って もらえる申込者を獲得する必要がある。」約定日通りに必ず返済できるということは、性格的に几帳面な人。つまりCharacter(性格)が信用力に足りる必要があるということになります。

チェックには信用情報機関に照会を行い、過去の返済状況や現在の借金の有無等を調査し、判断します。

個人信用情報機関に事故情報が残ってしまい、ブラックリスト入りすると個人信用情報機関から記録が消えるまでの5年間は審査通過できなくなります。過去にカードローンやクレジットカード支払いを2~3ヶ月程度の延滞・滞納をした方は、金融事故として信用情報に登録され、以後5年間は情報が消えないブラック扱いになります。

Capital(資産や財産)

資産を表し、負債の担保として不動産や車・有価証券・貯蓄があるかをみるもの。さらに申込み時の現在の居住形態も重要な審査項目です。

この点では賃貸よりも持ち家の方が有利です。持ち家の方が、それだけ多くの資産を持っていると判断され、融資を受けていれば銀行の審査を通過したということで、それが客観的な返済能力の証明になり信用力が高くなります。

持ち家だけど住宅ローンがまだ残っている場合でも大丈夫!住宅ローン住宅自体を担保にして行う契約のためクレジットカードの与信枠と別物のため審査では不利にならず、きちんと住宅ローンを返済することで信用力は高くなります。また居住年数は長いほど信用が高くなって審査に通りやすくなります。

クレジットヒストリ(クレヒス)とは?

いままでクレジットカードを利用した分の返済がきちんとできているかのの実績になります。

毎月に支払いをきちんと返済しているとその点が実績として認識されて信用力が高くなります。

別のカードでの支払い実績が残っていれば2枚目以降のカード審査にも通りやすくなるため、このクレジットヒストリーを育てていくことは重要です。

クレジットヒストリーは個人信用情報センターに蓄積されています。それをセンターの会員である銀行、クレジット会社、消費者金融会社は自由に閲覧できるのですが、申込者であり利用者である私たちも閲覧することができます。

具体的には、契約を開始した年月や、直近の請求額、過去24ヶ月分の入金状況(延滞が無い限りは任意登録)などです。

契約しているクレジットの数だけ、それぞれの発行会社が登録・更新するのです。

これらの情報は、どのクレジット会社が登録したということにも関係無く、加盟している全クレジット会社から閲覧できます。したがって、この個人信用情報機関に優良なクレヒスがあれば、新規クレジットカード申込時に、どこの会社に申し込みをしたとしても、有利に働くのです。

JNB(ジャパンネット銀行) Visaデビットは口座開設審査だけ!

公式サイトジャパンネット銀行が発行するJNB VisaデビットはVISAブランドなのに年会費無料!JNB VISAデビットカード公式サイト

JNB Visaデビットは、日本最初のネット銀行のであるジャパンネット銀行が発行するデビットカードです。

ジャパンネット銀行のキャッシュカードと一体型になっています。またファミマTカードも一体となったデビットカードも発行しています。

JNB Visaデビットは他のデビットカードに比べると発行が早く5日程度で届くようになっています。

年会費は無料なので、VISAブランドのデビットカードが欲しい方はJNB Visaデビットがいいかもです。

申込みの条件は?

JNB Visaデビットは、ジャパンネット銀行の口座を持っていないと作れないので、口座を持っていない場合はカードの申込みと同時に口座の開設が必要です!

JNB Visaデビットは、満15歳以上で申し込むことができるので子供さんに持たせることができますよ!

口座開設ができる方であれば持つことができるカードとなります!

クレジットカードと違って審査がないのでカードの発行5日程度と早くなっています。

公式サイトジャパンネット銀行が発行するJNB VisaデビットはVISAブランドなのに年会費無料!JNB VISAデビットカード公式サイト

クレジットカードの特集記事やカード情報を簡単に検索できます。